자본시장통합법 진행과정을 지켜보는 보험업계의 속앓이다. 정부가 자본시장의 발전을 위해 법을 만들고 있지만 보험에 대한 관심은 미흡하다는 것이 보험업계의 지적이다. 그나마 18년을 끌어온 생명보험사 상장이 가시화되고 있는 것을 위안으로 삼고 있다.

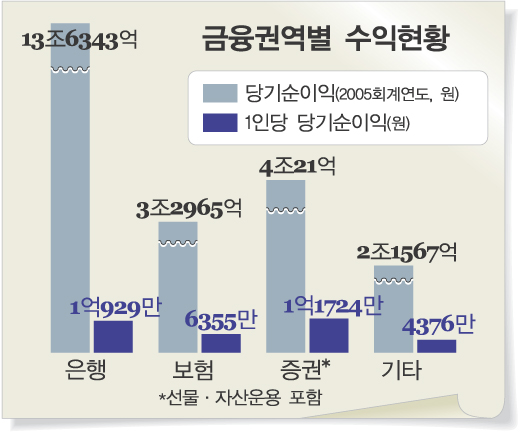

자산규모는 은행에 이어 2위지만 1인당 당기순이익은 증권·은행보다 작다. 금융감독원에 따르면 2005회계연도 기준 은행의 당기순이익은 13조 6343억원이다. 이를 직원 수 12만 4755명으로 나누면 1인당 당기순이익이 1억 929만원이다. 같은 회계연도에 보험권의 1인당 당기순이익은 6355만원으로 증권·보험에 뒤처져 꼴찌다. 증권은 1인당 당기순이익이 1억 1724만원으로 보험권의 두 배 수준이다.

●“우리도 신경 좀 써주세요”

보험업계는 그동안 정부 정책이 보험을 홀대해 왔다고 하소연한다. 우선 재정경제부의 보험제도과. 과 이름은 보험제도과지만 이곳에서는 신용카드, 대부업, 상호저축은행, 신용협동조합 등도 다룬다.2003년에 벌어진 카드사태, 최근에 문제가 되고 있는 대부업 등 물리적 업무 양이 많다. 정부는 보험제도과에 보험만 남기고 다른 금융업종을 담당하는 중소금융과를 만들 계획인 것으로 알려졌다.

●보험업 발전을 위한 법안 마련을

지난해 보험업법 개정안이 나왔으나 업계 반발로 무산된 바 있다. 생·손보 겸영문제, 설계사의 한 회사 전속주의 폐지 등으로 대표되는 개정안은 보험업계의 성장 원동력 확보와는 관련이 없다는 지적이다.

현재 보험은 다른 업무 겸영을 제한한 보험업법 시행령에 따라 열거된 업무 이외의 업무는 할 수 없다. 반면 은행업법 시행령은 겸영 업무 범위를 열거했을 뿐 이외의 업무에 대한 언급이 없다. 즉 보험은 부수업무를 추가하기 위해 부처간 협의, 법제처, 규제개혁위원회 등의 절차가 필요하지만 은행은 시행령보다 하위 법령인 지침만 고치면 된다.

또 자본시장통합법이 시행되면 증권사는 투자자문업이나 투자일임업을 할 수 있게 된다. 보험업계는 현재 법 체제에서는 불가능하며 법을 고친다 해도 많은 시간이 소요된다. 보험업계 관계자는 “앞으로 설계사들이 재무설계에 기반한 종합금융서비스를 하는 것이 주요 업무 중의 하나가 될 텐데 비용을 청구할 수 없어 고민스럽다.”고 말했다.

전경하기자 lark3@seoul.co.kr

2007-05-16 5면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune_v2.png)

![thumbnail - 비단뱀 뱃속서 숨진 채 발견된 남성… 주민들이 찾아내 시신 수습 [월드픽]](https://img.seoul.co.kr/img/upload/2026/08/05/SSC_20260805072016_N2.png.webp)

![thumbnail - 유명 한국인 인플루언서, 日서 벤틀리 몰다 체포…‘쾅쾅쾅’ 치고 떠났다 [포착]](https://img.seoul.co.kr/img/upload/2026/08/05/SSC_20260805113234_N2.png.webp)