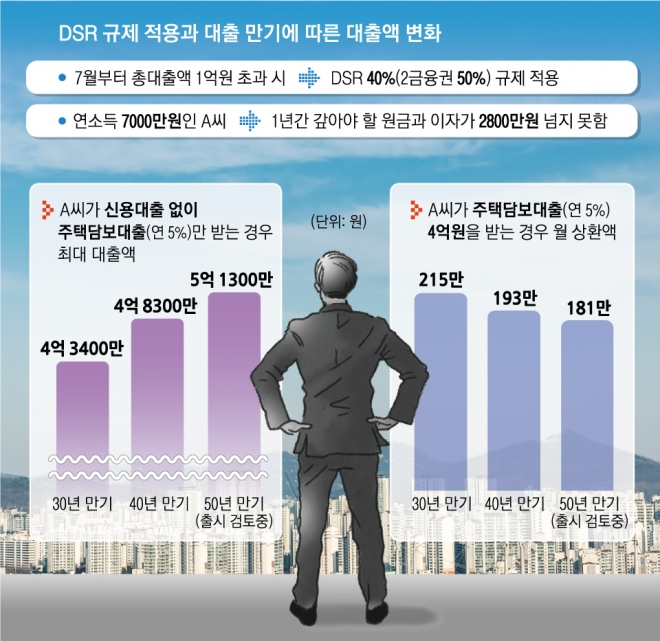

м—°лҙү 7000л§Ңмӣҗ Aм”Ё лҢҖм¶ңлІ•мқҖ

м—°к°„ мӣҗлҰ¬кёҲ, мҶҢл“қ 40% л„ҳм§Җ лӘ»н•ҙ

50л…„ мЈјлӢҙлҢҖ л“ұ мҙҲмһҘкё° лҢҖм¶ң м„ нҳё

кё°к°„ кёёмҲҳлЎқ н•ңлҸ„В·мӣ” мғҒнҷҳм•Ў мң лҰ¬

мӨ‘лҸ„мғҒнҷҳн•ҳл©ҙ мҙқмӣҗлҰ¬кёҲ л¶ҖлӢҙлҸ„вҶ“

18мқј кёҲмңөк¶Ңм—җ л”°лҘҙл©ҙ мӢңмӨ‘мқҖн–үл“ӨмқҖ мөңк·ј мҙҲмһҘкё° лҢҖм¶ңмқ„ лӮҙлҶ“кі мһҲлӢӨ. мЈјнғқлӢҙліҙлҢҖм¶ң л§Ңкё°лҘј 30л…„м—җм„ң 40л…„мңјлЎң, мӢ мҡ©лҢҖм¶ңмқҖ мӣҗлҰ¬кёҲ л¶„н• мғҒнҷҳ мӢң мөңмһҘ 10л…„к№Ңм§Җ лҢҖм¶ң кё°к°„мқ„ лҠҳлҰ¬лҠ” мӢқмқҙлӢӨ. м •л¶ҖлҠ” л§Ңкё° 50л…„м§ңлҰ¬ мЈјнғқлӢҙліҙлҢҖм¶ң лҸ„мһ…лҸ„ кІҖнҶ н•ҳкі мһҲлӢӨ. к·ёл ҮлӢӨл©ҙ лҸҲмқ„ л№ҢлҰ¬лҠ” мһ…мһҘм—җм„ң лҢҖм¶ң л§Ңкё°к°Җ лҠҳм–ҙлӮҳлҠ” кІғмқҖ м–ҙл–Ө нҡЁкіјк°Җ мһҲмқ„к№Ң. м—°мҶҢл“қмқҙ 7000л§Ңмӣҗмқё Aм”Ёмқҳ мӮ¬лЎҖлЎң л§Ңкё°к°Җ лӢӨлҘё лҢҖм¶ң мғҒн’Ҳмқ„ мқҙмҡ©н• л•Ң DSR к·ңм ңм—җ л”°лҘё лҢҖм¶ңм•Ў ліҖнҷ”, мӣ” мғҒнҷҳм•Ўмқҳ м°ЁмқҙлҘј мӮҙнҺҙлҙӨлӢӨ.

лҢҖм¶ңмқ„ к°ҡлҠ” кё°к°„мқҙ кёём–ҙм§Җл©ҙ л§ӨлӢ¬ к°ҡм•„м•ј н•ҳлҠ” мӣҗкёҲкіј мқҙмһҗлҠ” мӨ„м–ҙл“Өкі , DSR к·ңм ңм—җлҸ„ л№ҢлҰҙ мҲҳ мһҲлҠ” мҙқлҢҖм¶ңм•ЎмқҖ лҠҳм–ҙлӮңлӢӨ. лӢӨл§Ң м „мІҙ к°ҡм•„м•ј н• мқҙмһҗлҸ„ лҠҳм–ҙлӮңлӢӨ. Aм”Ёмқҳ кІҪмҡ° м—° 5% кёҲлҰ¬мқҳ мЈјнғқлӢҙліҙлҢҖм¶ңмқ„ л°ӣмңјл Өл©ҙ DSR к·ңм ңм—җ л”°лқј 30л…„ л§Ңкё°лЎң 4м–ө 3400л§Ңмӣҗк№Ңм§Җ л№ҢлҰҙ мҲҳ мһҲлӢӨ. кёҲлҰ¬к°Җ к°ҷлӢӨлҠ” к°Җм •н•ҳм—җ л§Ңкё°к°Җ 40л…„мқҙл©ҙ лҢҖм¶ңк°ҖлҠҘм•ЎмқҖ 4м–ө 8300л§Ңмӣҗ, л§Ңкё°к°Җ 50л…„мқҙл©ҙ 5м–ө 1300л§Ңмӣҗк№Ңм§Җ лҠҳм–ҙлӮңлӢӨ. лҚ” мҳӨлһң кё°к°„ лӮҳлҲ м„ң к°ҡкё° л•Ңл¬ём—җ 1л…„к°„ к°ҡлҠ” мӣҗлҰ¬кёҲмқҙ м Ғм–ҙм§Җкё° л•Ңл¬ёмқҙлӢӨ.

лҢҖм¶ң л§Ңкё°к°Җ кёёмҲҳлЎқ к°ҷмқҖ кёҲм•Ўмқ„ л№Ңл ёмқ„ л•Ң л§ӨлӢ¬ к°ҡм•„м•ј н•ҳлҠ” мӣҗлҰ¬кёҲлҸ„ м ҒлӢӨ. Aм”Ёк°Җ мЈјнғқлӢҙліҙлҢҖм¶ңлЎң 4м–өмӣҗ(м—° 5% кёҲлҰ¬)мқ„ л№Ңл ёлӢӨл©ҙ л§ӨлӢ¬ к°ҡм•„м•ј н•ҳлҠ” мӣҗлҰ¬кёҲмқҖ 30л…„ л§Ңкё° л•ҢлҠ” 215л§Ңмӣҗ, 40л…„ л§Ңкё° л•ҢлҠ” 193л§Ңмӣҗ, 50л…„ л§Ңкё° л•ҢлҠ” 181л§ҢмӣҗмқҙлӢӨ. лӢӨл§Ң л§Ңкё°к№Ңм§Җ лҢҖм¶ңмқ„ к°Җм ёк°„лӢӨл©ҙ к°ҡм•„м•ј н• м „мІҙ мқҙмһҗлҠ” 30л…„ л§Ңкё° л•ҢлҠ” 3м–ө 7300л§Ңмӣҗ, 40л…„мқҖ 4м–ө 7600л§Ңмӣҗ, 50л…„мқҖ 5м–ө 2900л§ҢмӣҗмңјлЎң м°Ёмқҙк°Җ лӮңлӢӨ. н•ҳм§Җл§Ң мЈјнғқлӢҙліҙлҢҖм¶ңмқҖ мҶҢмң н•ҳлҚҳ 집мқ„ мІҳ분н•ҳкұ°лӮҳ лӢӨлҘё 집мңјлЎң мқҙмӮ¬ к°ҖлҠ” л“ұ л§Ңкё°к°Җ лҸ„лһҳн•ҳкё° м „м—җ мӨ‘лҸ„мғҒнҷҳн•ҳлҠ” кІҪмҡ°к°Җ л§ҺлӢӨ. лҢҖм¶ңмғҒн’Ҳл§ҲлӢӨ м°Ёмқҙк°Җ мһҲм§Җл§Ң, нҶөмғҒ лҢҖм¶ң мӢӨн–ү 3л…„ мқҙнӣ„м—җлҠ” мӨ‘лҸ„мғҒнҷҳ мҲҳмҲҳлЈҢк°Җ м—ҶлӢӨлҠ” м җлҸ„ к°җм•Ҳн•ҙм•ј н•ңлӢӨ. мӢңмӨ‘мқҖн–ү кҙҖкі„мһҗлҠ” вҖңл§Ңкё°к№Ңм§Җ лҢҖм¶ңмқ„ лҒјкі к°„лӢӨкі мғқк°Ғн•ҳл©ҙ м „мІҙ мқҙмһҗк°Җ кҪӨ м°Ёмқҙк°Җ лӮҳм§Җл§Ң, мӨ‘лҸ„мғҒнҷҳ кі„нҡҚмқҙ мһҲлӢӨл©ҙ л§Ңкё°к°Җ кёҙ лҢҖм¶ңмқҙ л°ӣмқ„ мҲҳ мһҲлҠ” лҢҖм¶ңм•ЎмқҙлӮҳ л§ӨлӢ¬ лӮҙлҠ” мӣҗлҰ¬кёҲм—җм„ң мң лҰ¬н•ң нҺёвҖқмқҙлқјкі л§җн–ҲлӢӨ.

мӢ мҡ©лҢҖм¶ң мғҒн’ҲлҸ„ мӣҗлҰ¬кёҲ л¶„н• мғҒнҷҳл°©мӢқмқҳ кІҪмҡ° л§Ңкё°к°Җ 10л…„к№Ңм§Җ лҠҳм–ҙлӮ¬лӢӨ. н•ңлҸ„лҢҖм¶ң(л§Ҳмқҙл„ҲмҠӨнҶөмһҘ)кіј мқјл°ҳ мӢ мҡ©лҢҖм¶ңмқҖ DSRмқ„ кі„мӮ°н• л•Ң л§Ңкё°к°Җ 5л…„мңјлЎң мһЎнһҢлӢӨ. Aм”Ёмқҳ кІҪмҡ° мЈјнғқлӢҙліҙлҢҖм¶ң 3м–өмӣҗ(м—° 5% кёҲлҰ¬В·30л…„ л§Ңкё°)мқҙ мқҙлҜё мһҲлӢӨл©ҙ DSR к·ңм ңлЎң мӢ мҡ©лҢҖм¶ң(м—° 4% кёҲлҰ¬)мқҖ 3600л§Ңмӣҗк№Ңм§Җл§Ң к°ҖлҠҘн•ҳлӢӨ. н•ҳм§Җл§Ң 10л…„ л§Ңкё° мғҒн’Ҳмқ„ мқҙмҡ©н•ҳл©ҙ к°ҷмқҖ мЎ°кұҙм—җм„ң мӢ мҡ©лҢҖм¶ң к°ҖлҠҘм•ЎмқҖ 6150л§Ңмӣҗк№Ңм§Җ лҠҳм–ҙлӮңлӢӨ.

2022-05-19 22л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ