손해율 이유로 가입 심사 강화… 100건 중 1건은 ‘기피 계약’

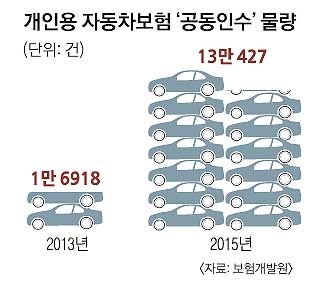

보험사들이 손해율 급등을 이유로 자동차보험 가입 심사(언더라이팅)를 대폭 강화하면서 이른바 ‘기피 계약’인 공동인수 물량이 올해 15만건을 넘어설 전망이다. 공동인수란 사고율이 높은 차량 등 고위험 계약에 대해 개별 보험사가 인수를 거절할 경우 15개 보험사가 공동으로 인수해 보험 처리를 해주는 것을 말한다. 대신, 보험료가 할증된다. 하지만 ‘기피 대상’ 기준이 명확하지 않고 할증 폭도 지나치다는 소비자들의 불만이 끊이지 않고 있다.

보험업계가 ‘불량 계약’ 또는 ‘기피 계약’이라고 부르는 공동인수 대상은 보험사마다 기준이 다르다. 통상 3년간 사고가 2~3번 났거나 3년간 중대법규(중앙선 침범, 신호위반 등)를 2번 이상 위반하면 해당된다. 공동인수 대상이 되면 기본보험료가 50%가량 할증된다.

최근 들어 보험사들은 공동인수 대상 심사를 부쩍 강화하는 추세다. 한 보험사 관계자는 “자동차보험은 의무보험이라 보험사들이 개별 인수를 거부하더라도 공동인수로 가급적 떠안아야 한다”면서 “전체 보험가입자들의 보험료와 보험사 손해율이 오르고 있어 심사 기준 강화는 불가피하다”고 항변한다.

하지만 공동 인수 대상으로 내몰리는 운전자들은 불만이 적지 않다. 10년 무사고 운전자이던 A씨는 최근 3년간 2번의 사고를 냈다는 이유로 보험료가 60% 이상 올랐다.

금융감독원은 연말까지 사고 횟수 등 공동인수 대상 기준을 좀 더 명확하게 정할 방침이다. 금감원 관계자는 “공동인수 여부를 정하는 각사 기준은 사실상 개별 회사의 영업전략과 맞물려 있어 이를 일률적으로 정하기는 무리가 있다”고 말했다. 기준 통일보다는 명확화에 초점을 두겠다는 얘기다. 금감원 측은 “공동인수조차 거부돼 무보험으로 차를 몰 수밖에 없는 운전자들도 적지 않은 만큼 이들에 대한 최소한의 보험 혜택 보장도 신경 쓸 방침”이라고 밝혔다.

유영규 기자 whoami@seoul.co.kr

2016-08-05 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지