мӢ мҡ©лҢҖм¶ң кёҲлҰ¬ 6% лҸҢнҢҢ

2л…„ мғҲ 20%P кёүмҰқвҖҰ 8л…„ л§Ңм—җ мөңківҖңмқјмӢңм Ғ кёҲлҰ¬ мқёмғҒмңјлЎң нҢҗлӢЁн•ң л“ҜвҖқ

추к°Җ кёҲлҰ¬ мқёмғҒм—җ вҖҳмқҙмһҗ лҢҖлһҖвҖҷ мҡ°л Ө

3мқј мқҖн–үм—°н•©нҡҢм—җ л”°лҘҙл©ҙ м§ҖлӮңн•ҙ 11мӣ” 5лҢҖ мӢңмӨ‘мқҖн–ү мӨ‘ мІҳмқҢмңјлЎң н•ҳлӮҳмқҖн–үмқҳ мқјл°ҳ мӢ мҡ©лҢҖм¶ң нҸүк· кёҲлҰ¬к°Җ м—° 6.0%лҘј кё°лЎқн–ҲлӢӨ. м§ҖлӮңн•ҙ 1мӣ”(3.55%)кіј 비көҗн•ҳл©ҙ 1л…„м—¬ л§Ңм—җ 2.45% нҸ¬мқёнҠё мғҒмҠ№н•ң мҲҳм№ҳлӢӨ. KBкөӯлҜјмқҖн–үмқҙ 4.61%, мӢ н•ңмқҖн–үмқҙ 4.45%лЎң л’ӨлҘј мқҙм—ҲлӢӨ. мҡ°лҰ¬мқҖн–үкіј NHлҶҚнҳ‘мқҖн–үмқҖ к°Ғк°Ғ 3.90%, 3.89%мҳҖлӢӨ. мқҖн–ү кҙҖкі„мһҗлҠ” вҖңмҡ°лҢҖкёҲлҰ¬ л“ұмқ„ лҗҳмӮҙлҰ¬кі мһҲм§Җл§Ң кё°мӨҖкёҲлҰ¬ мқёмғҒ л“ұмңјлЎң мӢ мҡ©лҢҖм¶ң кёҲлҰ¬ 추к°Җ мғҒмҠ№мқҖ л¶Ҳк°Җн”јн• кІғмңјлЎң ліҙмқёлӢӨвҖқкі л§җн–ҲлӢӨ.

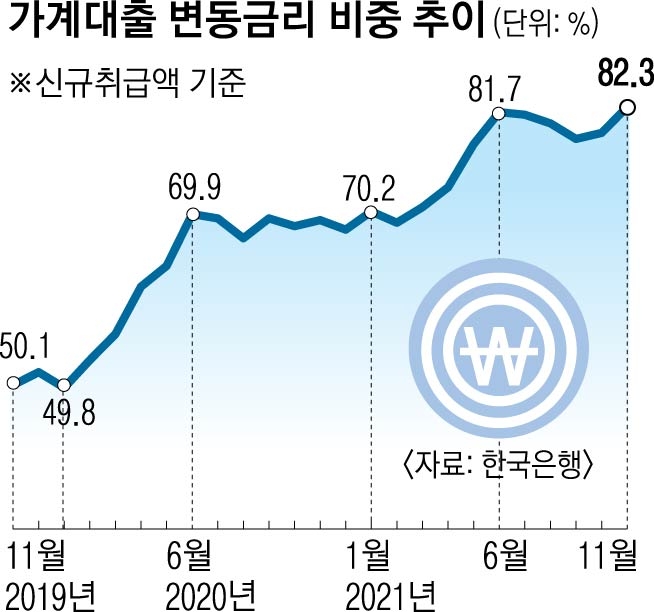

ліҖлҸҷкёҲлҰ¬ лҢҖм¶ң к·ңлӘЁк°Җ кёүкІ©нһҲ м»Ө진 м җлҸ„ к°Җкі„лҢҖм¶ң мң„н—ҳ мҡ”мҶҢлЎң кјҪнһҢлӢӨ. мқҙлӮ н•ңкөӯмқҖн–үм—җ л”°лҘҙл©ҙ м§ҖлӮңн•ҙ 11мӣ” мӢ к·ң к°Җкі„лҢҖм¶ң мӨ‘ ліҖлҸҷкёҲлҰ¬ лҢҖм¶ң 비мңЁмқҖ 82.3%м—җ лӢ¬н–ҲлӢӨ. 2014л…„ 1мӣ”(85.5%) мқҙнӣ„ 7л…„ 10к°ңмӣ” л§Ңм—җ мөңкі м№ҳлӢӨ. ліҖлҸҷкёҲлҰ¬ 비мӨ‘мқҖ 2020л…„ мҙҲм ҖкёҲлҰ¬ мҶҚм—җм„ңлҸ„ 63.8% мҲҳмӨҖмқҙм—ҲлҠ”лҚ° л¶Ҳкіј 1вҲј2л…„ мғҲ ліҖлҸҷкёҲлҰ¬ 비мӨ‘мқҙ 20% нҸ¬мқёнҠё к°Җк№Ңмқҙ лӣҙ кІғмқҙлӢӨ. кёҲлҰ¬ мғҒмҠ№кё°м—җлҠ” ліҙнҶө кі м •кёҲлҰ¬лҘј нғқн•ҳлҠ” мҲҳмҡ”к°Җ л§ҺмқҖлҚ°, мӢңмһҘкёҲлҰ¬мҷҖ н•Ёк»ҳ мқҖн–үк¶Ң лҢҖм¶ңкёҲлҰ¬к°Җ ліёкІ©м ҒмңјлЎң мғҒмҠ№н•ң м§ҖлӮңн•ҙм—җлҸ„ ліҖлҸҷкёҲлҰ¬лҘј нғқн•ҳлҠ” м—ӯм„ нғқмқҙ л§Һм•ҳлӢӨлҠ” лң»мқҙлӢӨ.

мқҙм—җ лҢҖн•ҙ н•ңмқҖ кҙҖкі„мһҗлҠ” вҖңкёҲмңө лӢ№көӯмқҳ лҢҖм¶ң мҳҘмЈ„кё°лЎң л№„м •мғҒм Ғ, мқјмӢңм ҒмңјлЎң мӢңмһҘкёҲлҰ¬к°Җ лҶ’м•„мЎҢлӢӨкі нҢҗлӢЁн•ң м°ЁмЈјл“Өмқҙ л§Һм•ҳлҚҳ кІғмңјлЎң ліҙмқёлӢӨвҖқл©ҙм„ң вҖңмҳ¬н•ҙлҠ” кё°мӨҖкёҲлҰ¬ мқёмғҒмқҙ мҳҲмғҒлҗҳлҠ” мғҒнҷ©мқҙлқј лҶ’мқҖ ліҖлҸҷкёҲлҰ¬ 비мӨ‘мқҖ лҢҖм¶ңмһҗмҷҖ кёҲмңөкё°кҙҖ лӘЁл‘җм—җ мң„н—ҳ мҡ”мқёмқҙ лҗ мҲҳ мһҲлӢӨвҖқкі л§җн–ҲлӢӨ.

м „л¬ёк°Җл“ӨмқҖ л§Ңкё°к°Җ кёҙ мЈјнғқлӢҙліҙлҢҖм¶ңмқҖ кёҲлҰ¬ мқёмғҒкё°м—җ кі м •кёҲлҰ¬к°Җ мң лҰ¬н•ҳлӢӨл©ҙм„ңлҸ„ кё°мЎҙ лҢҖм¶ңмһҗмқҳ кІҪмҡ° к°Ҳм•„нғҖкё° м „ мӨ‘лҸ„мғҒнҷҳмҲҳмҲҳлЈҢ, к°ҖмӮ°кёҲлҰ¬, н•ңлҸ„ л“ұмқ„ нҷ•мқён•ң л’Ө мӢ мӨ‘нһҲ кІ°м •н•ҳлҠ” кІғмқҙ мўӢлӢӨкі мЎ°м–ён–ҲлӢӨ. мӢңмӨ‘мқҖн–ү кҙҖкі„мһҗлҠ” вҖңл¬ҙм—ҮліҙлӢӨ мқҙлӢ¬л¶Җн„° м°ЁмЈј лӢЁмң„ мҙқл¶Җмұ„мӣҗлҰ¬кёҲмғҒнҷҳ비мңЁ(DSR) к·ңм ңк°Җ к°•нҷ”лҗң л§ҢнҒј лҢҖм¶ң к°ҖлҠҘ кёҲм•Ўмқҙ кё°мЎҙліҙлӢӨ мӨ„м–ҙл“Ө мҲҳ мһҲлҠ” м җлҸ„ мң мқҳн•ҙм•ј н•ңлӢӨвҖқкі л§җн–ҲлӢӨ. лӢӨл§Ң кёҲмңө лӢ№көӯмқҳ кі к°•лҸ„ лҢҖм¶ң к·ңм ңлЎң к°Җкі„лҢҖм¶ң мҰқк°ҖмңЁмқҖ л‘”нҷ”н•ҳлҠ” лӘЁм–‘мғҲлӢӨ. 5лҢҖ мқҖн–үмқҳ м§ҖлӮңн•ҙ 12мӣ” к°Җкі„лҢҖм¶ң мҙқм•ЎмқҖ 709мЎ° 529м–өмӣҗмңјлЎң м „мӣ”(708мЎ° 6880м–өмӣҗ)кіј 비көҗн•ҙ 0.05%м—җ мғҒмҠ№н•ҳлҠ” лҚ° к·ёміӨлӢӨ.

2022-01-04 19л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ