1년 새 14% 증가… 경제 ‘시한폭탄’ 될라

1인당 대출 3.5억… 非자영업자 4배 수준2금융권 빚 20% 느는데 코로나에 소득↓

정부 지원에 연체율 낮지만 잠재 위험 커

“당국, 부채 리스크·고위험군 맞춤 관리를”

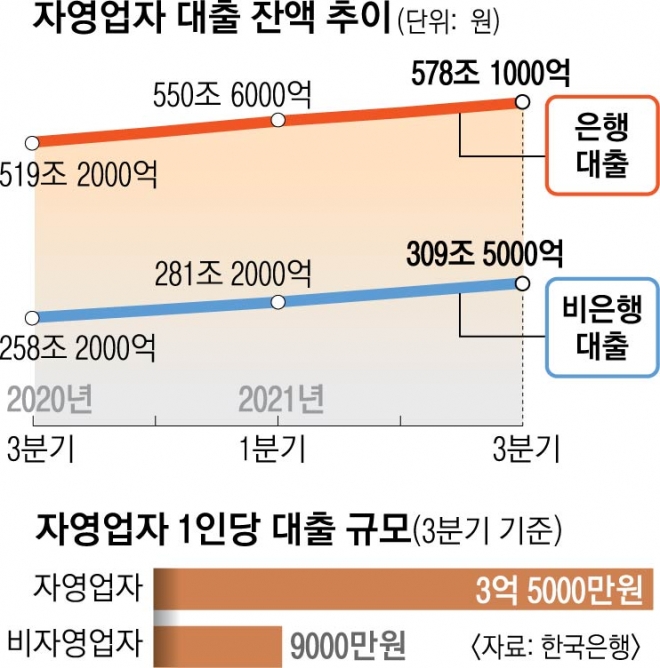

한국은행은 23일 펴낸 ‘금융안정보고서’를 통해 자영업자 부채의 위험성을 경고했다. 보고서에 따르면 9월 말 기준 자영업자의 대출 규모는 887조 5000억원으로 1년 전보다 14.2% 증가했다. 같은 기간 가계대출 증가율이 10.0%라는 점을 감안하면 자영업자 대출 증가 폭이 더 가파르다. 1인당 대출 규모를 봐도 9월 말 기준 자영업자 평균 대출액은 3억 5000만원으로, 비자영업자(9000만원)보다 4배 정도 많다. 특히 은행권 대출 증가율이 올 3분기 기준 11.3%인 반면 2금융권 등 비은행권 대출 증가율은 19.8%로 여전히 높다. 2금융권에서 대출을 받는 경우가 좀처럼 줄어들지 않고 있다는 얘기다.

코로나19 확산 이전만 해도 비슷한 수준이었던 신용대출 증가율도 올 3분기 기준으로 자영업자는 18.0%, 비자영업자는 11.2%로 차이가 났다. 자영업자의 가계대출 중 부동산담보대출 비중도 69.3%로, 비자영업자(55.7%)보다 높았다.

이런 상황에서 자영업자의 소득은 좀처럼 회복되지 않고 있다. 자영업자와 임금근로자의 코로나19 이후 소득 추이를 보면, 코로나19 확산 전인 2019년 4분기를 100으로 봤을 때 올 3분기 자영업자의 소득은 98에 그친다. 반면 임금근로자는 109로 소득이 늘었다.

자영업자의 대출 연체율은 3분기 기준으로 0.19%로 낮은 수준이다. 하지만 이는 정부의 금융지원 등의 영향이고 잠재 위험이 크다는 게 한은의 분석이다. 질서 있는 부채 관리가 우리 경제의 최대 현안이 된 상황에서 자영업자발 빚폭탄이 터질 수 있다는 얘기다. 실제로 자영업자 대출 중 상환 부담이 큰 일시상환대출은 전체의 45.6%로, 자영업자가 아닌 차주(40.3%)보다 많다.

한은은 “코로나19 변이 발생과 거리두기 장기화로 자영업자의 채무상환 능력이 악화할 수 있다”며 “관계 당국과 금융기관은 리스크 관리를 강화하고 취약·고위험 자영업자에 대한 맞춤형 관리 방안을 강구할 필요가 있다”고 조언했다. 한편 한은은 인플레이션(물가 상승) 충격과 경기 둔화가 함께 발생하는 최악의 경우 2022~2023년 소비자물가 상승률이 4.6%까지 올라갈 수 있다고 전망했다.

2021-12-24 2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지