안정성과 수익성이란 두 마리 토끼를 잡을 수 있다는 은행 주가지수연동예금(ELD) 투자자의 절반은 1년 동안 정기예금에 넣었던 사람보다도 못한 수익을 올렸다. 특히 지난 1년간 판매된 상품 3개 중 1개는 수익률이 제로(0%)였다.

이미지 확대

닫기이미지 확대 보기

13일 서울신문이 올해 만기가 돌아온 국민, 신한, 우리, 하나, 외환, 씨티, 농협 등 7개 금융기관 132개 ELD 상품의 수익률(13일 현재)을 분석한 결과 정기예금 금리(약 4%)에도 못 미친 상품이 49.3%에 이르는 것으로 나타났다. 주가지수연동예금(Equity-Linked Deposit)이란 투자 원금을 보장하면서 주가지수 변동에 따라 투자 수익률이 결정되는 예금 상품을 말한다. 증권사의 주가연계증권(ELS)에 비해 기대 수익률은 낮지만 안정성이 높다는 장점이 있다. 은행들은 “최고 연 20%가량의 수익을 올릴 수 있다.”며 저마다 설계한 ELD 상품을 판매하고 있다. 연리 4%의 벽을 넘지 못하는 1년 만기 정기예금과 비교할 때 언뜻 매력적인 상품임에 틀림없다.

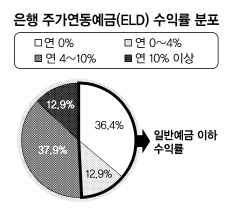

하지만 지난 1년간의 성적표는 은행들의 홍보가 무색할 정도다. 우선 132개 은행 ELD 중 48개(36.4%)는 수익률이 0%였다. 금융위기 탓에 주가 하락폭이 컸던 게 결정적이었다. 특히 주가가 계속 바닥권에 머물던 올 상반기 만기 상품들은 대부분 0% 수익률을 기록했다. 0%는 넘지만 시중은행 평균 예금금리인 4%에 못 미치는 상품들도 12.9%(17개)였다.

그렇다고 모두가 울상을 지은 것은 아니다. 4% 초과~10%의 수익률을 기록한 상품은 37.9%, 10%가 넘는 수익률을 올린 상품도 12.9%였다. 특히 지난 10월 만기를 맞은 신한은행 ‘세이프 지수연동예금 8-11호’ 상승형은 연 24.74%의 놀라운 수익률을 보였다. 올 ELD 중 최고 수익률이다. 이런 가운데 ELD의 구성도 점차 복잡해지는 추세다. 과거엔 은행 ELD 수익률은 주가에 비례해 움직이는 일이 많았지만, 최근엔 상승형, 범위형, 하락형 등에 어떤 유형에 가입하느냐에 따라 수익률이 크게 엇갈린다.

한 시중은행 관계자는 “은행에 돈을 1년이나 놔두고 수익률이 0%인 것은 본전이 아니라 손해”라면서 “상품에 가입할 때는 앞으로의 주가가 어떻게 움직일지 꼼꼼히 따져보아야 한다.”고 말했다.

유영규 김민희기자 whoami@seoul.co.kr

2009-12-14 12면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지