![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

구글에서 서울신문 먼저 보기

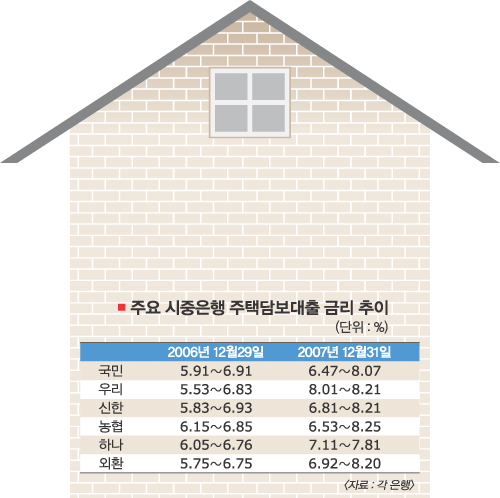

올 한해 주요 시중은행의 주택담보대출 금리가 최고 1.45%포인트나 급등한 것으로 나타났다. 이는 펀드 등으로 시중자금이 이동함에 따라 돈줄이 마른 은행권이 주택대출의 기준이 되는 양도성예금증서(CD) 발행을 크게 늘리면서 시장금리 자체가 올랐기 때문. 은행권의 손쉬운 대출 영업 치중 역시 ‘돈가뭄 현상’을 부채질한 것으로 드러났다. 이에 따라 은행들이 수익기반을 다각화하고 예금 늘리기에 더욱 힘써야 한다는 지적이 나오고 있다.

30일 금융계에 따르면 국민은행의 이번 주 주택대출 금리는 6.47∼8.07%. 이는 지난주보다 0.03% 오른 수치다. 지난해 12월30일 금리 5.91∼6.91%와 비교하면 최고금리가 1.16%포인트나 불었다.

시중은행권에서 주택대출 최고금리가 가장 많이 오른 곳은 외환은행. 지난해 말 5.75∼6.75%에서 31일 6.92∼8.20%로 1.45% 포인트 급등했다. 이어 ▲농협 1.40%포인트 ▲우리 1.38%포인트 ▲신한 1.28%포인트 순으로 인상폭이 컸다. 최저금리로는 최근 우대 금리를 일시 폐지한 우리은행이 2.48%포인트로 인상폭이 가장 높았다.

주택대출 금리 급등의 가장 큰 요인은 CD금리 폭등. 작년 12월29일 4.86%에서 지난 28일 5.82%로 0.96%나 뛰었다. 지난해 연말부터 오르던 CD금리는 올 4·4 분기 들어 0.4%포인트 넘게 올랐다.1억원을 대출받았을 때 연 이자가 1년 사이에 486만원에서 582만원으로 불어난 셈이다. 은행들이 주택신보 출연요율 인상을 가산금리 폐지의 방식으로 전가한 것도 원인이다.

CD금리가 오른 것은 은행들이 증권사에 고객을 뺏기면서 부족해진 자금을 CD발행으로 채웠기 때문이다. 국민, 우리, 신한, 하나, 기업, 외환은행과 농협 등 7개 은행의 CD 발행 잔액은 27일 기준 80조 1000억여원으로 작년 말보다 48.4%(26조 1400억원) 급증했다. 더구나 내년 상반기 만기가 돌아오는 은행채와 CD 규모는 100조원 정도. 이들 채권의 차환 발행 수요까지 겹치게 되면서 CD 금리 상승세는 내년에도 꺾이지 않을 것으로 관측된다.

●예금유치, 수익다각화 절실

그러나 은행들은 수신 기반을 확대하고 수익원을 다변화하기는커녕 덩치 불리기 경쟁을 위한 대출 영업에만 매달린 것으로 드러났다.

은행권에 따르면 27일까지 국민, 우리, 신한 등 주요 시중은행 대출증가율은 평균 15.3%로 수신증가율 9.4%를 훌쩍 뛰어넘었다. 신한은행의 원화대출 잔액은 106조 2168억원으로 지난해 말보다 18.6%나 뛰었다. 우리은행 역시 대출(116조 8510억원)은 17.7% 늘었지만 수신(115조 6113)은 11.9% 증가하는 데 그쳐 국민은행에 이어 두번째로 대출 잔액이 수신을 넘어섰다.

수신이 대출을 따라가지 못하면 수익성은 낮아지기 마련. 국내 18개 은행의 올 4·4분기 순이익은 2조 7074억원으로 1분기(6조 5700억원),2분기(3조 3491억원),3분기(3조 1735억원)에 이어 감소세를 지속할 것으로 보인다. 옛 LG카드 등 출자전환 기업의 지분 매각이익을 빼면 상반기 순익은 크게 떨어진다.

금융연구원 서병호 연구위원은 ‘국내은행의 예대율 분석 및 시사점’ 보고서를 통해 “한국을 제외한 아시아 국가들의 예대율은 대부분 60∼80%로 국내 은행의 절반 수준이고, 채권 발행이 용이한 미국이나 홍콩보다도 낮은 편”이라면서 “우선 지점망 영업력과 특판예금을 활용해 예금 확대에 나서고 수익기반 다각화로 대출수익 의존도를 낮춰야 한다.”고 조언했다.

이두걸기자 douzirl@seoul.co.kr

2007-12-31 18면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지