이번에 은행권에서 마련안 주택담보대출 심사선진화 최종안은 소득으로만 DTI(총부채상환비율) 기준을 정했다.DTI 규제의 취지에 따라 담보물의 가격과 상관 없이 상환 능력만을 대출 금액의 잣대로 삼은 것이다. 또한 오는 3월을 시작으로 DTI 규제의 폭을 넓힌 뒤 12월에 전국적으로 전면 시행된다. 한번에 규제를 확대 시행했을 때 시장에 미치는 파장을 우려한 결정이다.

이미지 확대

닫기이미지 확대 보기

●순차 확대로 시장파장 최소화

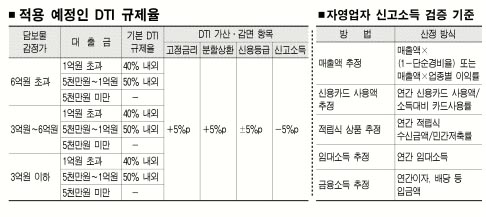

가장 관심을 끄는 내용은 DTI 기본 규제 비율.▲1억원 이상 대출 때 40% ▲5000만∼1억원 대출 때 50%로 일률적으로 정해졌다.

여기에 가산·감면 항목이 추가된다. 변동금리가 아닌 고정금리 방식이나 원리금 분할상환 방식을 선택하면 각각 5%포인트까지 추가로 대출을 받을 수 있다.

다만 신용등급에 따라 최고 5%포인트가 깎이거나 더해진다. 신용등급이 떨어지면 상환 능력이 그만큼 처진다는 점을 감안한 것이다. 또한 소득을 정확하게 증빙할 수 없는 자영업자 역시 5%포인트까지 추가로 감해진다.

당초 금융감독원이 모범규준으로 제시했던 ‘국민주택 규모(전용면적 25.7평) 이하 시가 3억원 이하 아파트를 담보로 대출을 1억원 넘게 받을 때는 60% 이내로 적용한다.’는 내용은 빠졌다. 대신 5000만원 이하를 빌릴 때는 규제를 받지 않는다.

또한 객관적인 소득을 증빙하기 어려운 자영업자를 위한 검증 방법을 구체적으로 마련했다. 연간 매출액과 신용카드 사용액, 적립식상품 수신 금액 뿐 아니라 임대소득과 금융소득 등을 포함해 임대·금융 소득자도 배려했다.

이와 함께 배우자가 주택담보대출을 받은 것이 없으면 배우자의 소득을 합산해서 상환 능력을 점검할 수 있게 했다. 대신 배우자의 채무도 부채를 계산할 때 더해진다. 이밖에 집단대출 중 이주비 대출과 시행일 이전에 계약이 완료된 중도금 대출의 잔금전환대출·잔금대출 역시 규제 대상에서 빠진다. 담보물의 처분을 조건으로 한 대출은 규제를 받지 않지만 1년 내에 처분·상환해야 한다.

●4억 담보로 2억 1400만원까지 대출 가능

다음달부터 투기지역과 수도권 투기과열지구의 아파트를 담보로 했을 때 얼마나 빌릴 수 있을까.

신용등급이 최상인 연소득 4000만원인 직장인은 감정가 4억원 짜리 아파트를 담보로 고정금리 6.2%,15년 원리금균등분할상환 방식으로 최대 2억 1400만원까지 빌릴 수 있다.DTI 55%가 적용된 경우다. 대신 매달 원금과 이자로 179만원 정도를 갚아야 한다. 변동금리에 거치기간을 두고, 신용등급이 중간이면 40%를 적용받아 1억 5500만원까지 대출이 가능하다. 매달 원리금으로 128만원을 은행에 내면 된다. 연소득 6000만원인 직장인은 감정가 6억원 아파트를 담보로 위와 같은 조건으로 2억 3000만(DTI 40%)∼3억 2000만원(60%)까지 빌릴 수 있다. 매월상환액은 196만원∼273만원. 그러나 담보물이 6억을 넘으면 담보인정비율(LTV) 40%까지만 대출을 받을 수 있다.

이두걸기자 douzirl@seoul.co.kr

2007-02-24 15면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지