보험에 가입할 때 개인의 신용등급을 반영하는 생명보험사들이 늘어날 전망이다. 신용도가 나쁘면 보험 가입에 제한을 받게 돼 논란이 예상된다.27일 생명보험업계에 따르면 금호생명은 내년 상반기 중 신용등급이 낮은 사람은 사망보험금이 지급되는 종신보험 등 보장성 보험에 가입할 수 있는 금액을 제한할 방침이다.

이미지 확대

닫기이미지 확대 보기

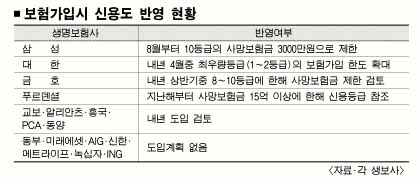

●금호·대한 내년 상반기 도입

한국신용정보의 최하위 신용등급인 10등급은 보험 가입액(사망보험금 기준)을 3000만원,9등급은 5000만원,8등급은 1억원으로 제한하는 방안이 유력하다. 이들은 보험가입 때 연봉 등 소득증빙 서류를 내야 하고 등급별 가입한도에 따라 가입액이 결정된다. 현재는 신용등급에 관계없이 최고 15억원까지 들 수 있다.

교보·흥국·알리안츠·PCA·동양생명 등도 이같은 방안을 검토 중이다. 도입하면 지난 8월 보험가입 때 신용등급을 반영한 삼성생명의 방안이 유력하다. 삼성생명은 신용등급 10등급 가입자는 사망보험금 최고한도를 3000만원으로 제한했다. 단 어린이보험 가입자, 계약을 2년 이상 유지한 계약자, 선납이나 일시납 등으로 납입능력이 증명된 경우 등은 신용등급을 반영하지 않고 있다.

반면 대한생명은 1월 중 한신정과 업무협약을 맺어 신용등급이 우수한 1∼2등급은 보험가입 한도를 현행 20억원보다 10∼30% 높은 22억∼26억원으로 높일 계획이다. 이에 앞서 푸르덴셜생명은 지난해 사망보험금 한도를 15억원에서 30억원으로 올리면서 15억원 이상 가입자 중 납입능력이 의심스러운 경우에 한해서만 본인 동의하에 신용등급을 검사한다.

●위험관리냐 공익이냐

생보사들은 위험관리 차원에서 신용등급 반영이 필요하다는 입장이다. 월간 ‘생명보험’에 따르면 2004년 A사의 경우 신용등급 8등급 이하인 고객은 가입 1년 이내 보험금 지급률이 17%로 나타났다. 일반 고객의 지급률 11.4%를 웃돌았다. 같은 해 B사의 경우는 보험 사기로 적발됐거나 관련된 가입자의 51%가 신용등급 8등급 이하로 분석됐다. 즉 신용등급이 낮을수록 보험금 조기 지급률이 높고 보험사도 손실을 입는다는 논리다. 생명보험사 관계자는 “보험료를 낼 능력이 없는 고객에게 보험을 받으면 조기해약이나 실효 등으로 고객도 손해”라고 덧붙였다.

이에 대해 반발의 목소리도 만만치 않다. 금융감독원 관계자는 “보험 가입 심사 때 여러 위험 요인을 감안하는 것은 보험사 고유 권한이지만 개인 신용등급 반영이 신용정보법 등 관련 법령 취지에 맞는지, 법적으로 문제는 없는지 면밀히 검토할 계획”이라고 말했다. 민주노동당도 이날 논평을 내고 “이는 보험이라는 사적 안전망에 접근하는 것을 막고 사회적 약자인 과중 채무자를 범죄자로 예단하는 것”이라며 철회를 요구했다.

일부 보험사들도 법률적 검토가 좀더 필요하다는 입장이다. 부당하게 거래를 거절하거나 거래 상대방을 차별해 취급하지 못하도록 한 공정거래법 23조, 소비자의 합리적 선택이나 이익을 침해할 우려가 있는 거래조건을 쓰지 못하도록 한 소비자보호법 15조 등에 맞는지가 논란거리다. 재정경제부 관계자는 “보험사들이 계약관계에서 신용등급을 어느 정도 취급하는지 일일이 들여다보기 전에는 위법 여부를 판단하기 곤란한다.”고 밝혔다.

전경하기자 lark3@seoul.co.kr

2006-12-28 19면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지