단순한 구조를 지닌 자동차보험료 체계가 가입자의 조건에 따라 달라지는 ‘맞춤형’으로 바뀌고 있다. 개선 방향은 보험료 기준이 세분화, 구체화되면서 수요가 많은 데는 가격(보험료)을 올리고 수요가 적으면 낮추는 식이다. 자동차보험료는 올해도 잇따라 오를 예정이지만 나만의 조건을 잘 활용하면 오히려 보험료를 절약할 수 있을 것으로 보인다.

●사고 보상비 현실맞게 11~79% 인상

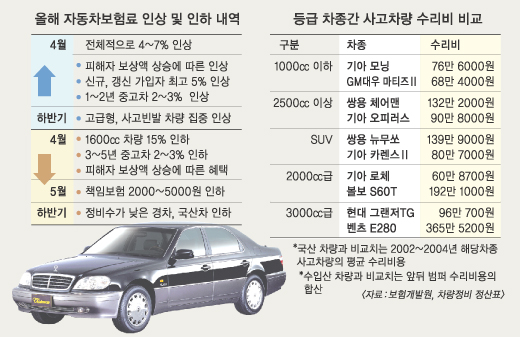

7일 보험업계에 따르면 자동차보험료가 다음달 1일부터 전체적으로 4∼7% 인상된다. 지난해 11월 사고차량 정비수가 인상 때 미처 반영하지 못한 보험사의 부담과 보험사의 수익보전, 표준약관 개정에 따른 교통사고 위자료 지출 증가 등을 감안한 인상이다.

이미지 확대

닫기이미지 확대 보기

표준약관 개정안은 보험료를 올리는 한이 있어도 보험금에서 지급되는 사고보상 비용을 현실에 맞게 올리도록 했다. 부상 위자료가 상해 등급별로 지금보다 11∼79% 오른다.

상해등급 5급의 위자료가 42만원에서 75만원으로 인상된다. 통원치료 환자의 교통비는 하루 5000원에서 8000원, 입원 환자의 하루 식비도 1만 1580원에서 1만 3110원으로 오른다. 차의 종류에 따른 보험료 체계도 바뀐다. 신규 가입이나 갱신의 경우는 최고 5%까지 오른다. 운전자들이 선호해 사고빈도가 높은 1∼2년짜리 중고차도 2∼3% 인상된다.

반면 1600㏄ 승용차는 ‘중형’에서 ‘소형B’로 분류되면서 15% 싸진다. 해마다 차량 가격은 떨어지는데, 보험료는 점점 올라 운전자들의 불만을 산 3∼5년짜리 중고차도 보험료가 2∼3% 인하된다.

●정비수가 따라 보험료 ‘올리고 내리고´

금융감독원과 보험업계는 차종별 보험료 차등화 제도를 연내 도입하는 방안을 추진중이다. 보험료가 다시 오르내리는 등 들썩일 것으로 보인다. 사고차량 정비수가는 차종에 따라 수십만원에서 수백만원까지 차이가 나지만 배기량이 똑같다는 이유로 동일한 보험료를 무는 불합리한 점을 개선하기 위해 차종별로 보험료를 달리 매기도록 한 것이다.

현재 보험료는 ▲소형A(1000㏄ 이하) ▲소형B(1000㏄초과∼1500㏄ 이하) ▲중형(1500㏄초과∼2000㏄ 이하)▲대형(2000㏄ 초과) 등 단순히 4개 유형으로 구분된다. 하지만 앞으로 보험금으로 비싼 수리비를 지불한 고급차량 운전자는 그만큼 보험료를 더 내야 한다. 반대로 사고 빈도와 수리비가 적은 차량의 운전자는 보험료 부담이 줄어든다. 보험개발원이 최근 조사한 결과에 따르면 동급(2500㏄ 이상)의 국산 승용차인데도 차종에 따라 대당 평균 수리비가 90만 8000원(오피러스)에서 132만 2000원(체어맨)까지 차이가 났다. 국산과 수입산 차량의 앞뒤 범퍼 수리비는 96만 700원(그랜저TG)에서 365만 5200원(E280)까지 천차만별이었다.

●나에게만 싼 보험 등장 기대

자동차 책임보험료에 부과되는 분담금률이 4.4%에서 3.4%로 낮아지는 자동차손해배상법 시행령 개정안이 7일 국무회의를 통과함에 따라 책임보험료(자가용 평균 18만 7000원)가 5월중에 2000∼5000원 내릴 것으로 예상된다. 교통사고 사망자는 주는데, 차량 등록대수가 늘면서 뺑소니사고 피해자 보상 등에 드는 정부지원 분담금이 줄기 때문이다.

이에 따라 보험료 체계와 보상서비스가 보험사마다 엇비슷해 단순히 보험료가 싼 보험사를 선호하던 자동차보험에 대한 선택 기준이 구체적인 형태로 바뀔 것으로 보인다.

신차나 중고차를 선택할 때에도 보험료 체계를 염두에 두는 게 좋다고 전문가들은 조언한다.

보험업계 관계자는 “그동안 보험료와 보상체계가 획일적이어서 선량한 운전자는 부실한 서비스 등에 불만을 터뜨렸고, 보험사는 출혈 경쟁으로 수지악화를 감수해야 했다.”면서 “소비자가 금융신용을 관리하듯이 가입자 조건을 보험사 홈페이지 등에서 꼼꼼히 확인하고 따져야 한다.”고 말했다.

김경운기자 kkwoon@seoul.co.kr

2006-03-08 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지