![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

구글에서 서울신문 먼저 보기

시장이 미처 성장하기도 전에 고사(枯死)하나?전자화폐가 위기를 맞고 있다. 신용카드에 밀리고, 교통카드에 채여서 자리를 잡지 못하고 있어서다. 전자화폐는 일정금액을 현금처럼 IC카드에 충전해 이 금액 한도에서 사용할 수 있는 것. 화폐를 지갑이 아니라 카드에 담아놓고 쓴다고 생각하면 된다. 전자화폐 가맹점에서만 쓸 수 있다. 전자화폐는 지난 1987년 금융정보화 사업의 일환으로 한국은행이 주축이 돼 준비를 해왔고, 지난 94년과 95년에는 동남은행과 광주은행이 독자적인 모델을 내놨다. 하지만 시장에서 별다른 호응을 얻지 못하고 사업 자체가 실패했다.

시장이 본격적으로 형성된 것은 2001년부터다. 지금은 은행 14곳, 신용카드사 2곳 등 16곳의 금융기관에서 4종류(케이캐시, 마이비, 에이캐시, 비자캐시)의 전자화폐를 발행하고 있다.

그러나 4곳 모두 적자를 내면서 고전하고 있다. 전자화폐의 이용실적이나 이용금액도 갈수록 줄고 있다. 이 때문에 틈새시장을 찾아내 획기적인 돌파구를 마련하지 못하면 위기를 떨쳐 내기 어려울 것이라는 우려가 커지고 있다.

●‘경쟁’에서 밀린 게 원인

전자화폐는 95% 이상을 버스나 지하철 등 대중교통 분야에서 사용한다. 그런데 전자화폐보다는 신용카드나 교통카드에 대한 선호도가 훨씬 높다. 미리 현금을 충전해 두고, 쓰는 즉시 돈이 나가는(직불방식) 전자화폐보다는 나중에 돈을 정산하는 후불교통카드 겸용 신용카드를 사람들이 더 좋아하기 때문이다.

가맹점이 많지 않는 등 인프라가 제대로 구축돼 있지 않고 매번 일정액을 충전해야 하는 불편함도 문제다. 요즘은 1만∼2만원의 소액결제에도 신용카드가 널리 쓰이는 것도 전자화폐가 겉돌고 있는 이유다.

여기에다 선불교통카드 이용이 확대되면서 전자화폐는 시장에서 더 외면당하고 있다. 이런 위기 속에서 전자화폐를 운영하는 사업자들도 어려움을 겪고 있다. 원래 5곳이 사업을 시작했지만 한 곳은 영업난으로 지난 4월 문을 닫았다.

●이용금액, 이용건수 갈수록 줄어

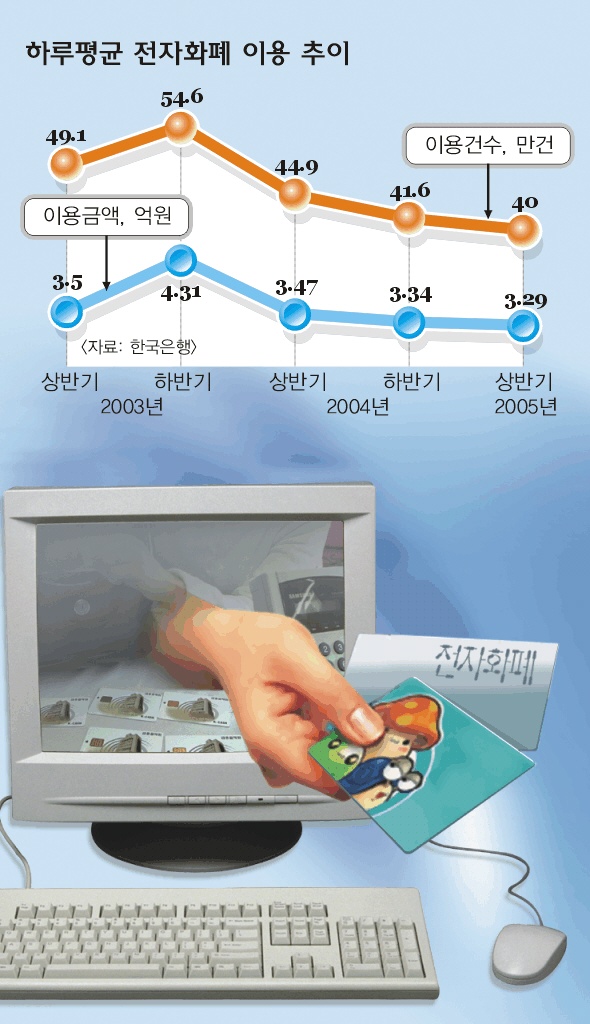

이러다 보니 전자화폐 이용실적도 뒷걸음치고 있다. 올 상반기까지 전자화폐의 하루 평균 이용건수는 40만건, 이용금액은 3억 2900만원으로 지난해 같은 기간보다 건수로는 10.9%, 금액으로는 5.2% 각각 줄었다. 전체 전자화폐 시장도 발급잔액 기준으로 100억원대에서 맴돌고 있다.

반면 올 상반기까지 신용카드 이용금액은 하루 평균 9747억원이나 됐다.3억원 남짓한 전자화폐 이용액의 3200배를 웃돈다.

●‘틈새시장’으로 승부

홍콩이나 싱가포르 등 전자화폐가 보편화된 곳에 비하면 우리나라의 전자화폐시장은 초기 단계로 볼 수 있다. 한국은행 관계자는 “자료를 보면 전자화폐 사업자 중 수익을 낸 곳은 한 곳도 없었다.”면서 “하지만 초기 단계인 만큼 다양한 수익 모델을 개발한다면 가능성은 충분하다.”고 말했다.

실제로 사업자들은 신용카드를 쓸 수 없는 청소년이나 학생층을 대상으로 마케팅을 강화하고 있다. 교통카드에 치중하던 영업전략에서 벗어나 경기장, 유원지 놀이시설, 단체급식소, 학교나 회사의 식당 등으로 시장을 확대해 나가고 있다. 특히 인터넷분야의 경우, 실명 확인이 필요한 신용카드와 달리 익명성이 보장된다는 점에서 전자화폐가 더 경쟁력이 있다는 분석도 있다.

전자화폐 사업자인 마이비 관계자는 “교통 분야의 경우 초기 투자비용이 많이 들어가 수익을 내는 게 쉽지 않다.”면서 “그러나 인터넷이나 유통 쪽으로 적용 대상을 넓혀가면서 시장이 갈수록 커지는 만큼 충분히 승산이 있다.”고 말했다.

김성수기자 sskim@seoul.co.kr

2005-09-02 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지