적립식 펀드에 순식간에 6조원이 몰리고, 온갖 파생상품이 봇물처럼 터져나오고 있다. 대출도 예외가 아니어서 수많은 은행 대출 상품들이 갖은 ‘미사여구’로 호객행위를 하고 있다. 기존 예금을 깨서라도 펀드에 가입해야 할 것 같고, 지금이 아니면 대출 기회가 없을 것 같은 느낌이 들 정도다. 그러나 재테크 전문가들은 “어지러울 때일수록 기본에 충실하라.”고 조언한다. 마지막 남은 비과세 상품인 ‘장기주택마련저축’이나 내집마련의 꿈을 위한 주택금융공사의 모기지론이 다양한 신상품의 공세 속에서도 꿋꿋하게 인기를 얻고 있는 것도 바로 기본에 충실한 상품이기 때문이다.

적립식펀드 등 다양한 은행 상품이 쏟아져 나오는 가운 적립식펀드 등 다양한 은행 상품이 쏟아져 나오는 가운데도 장기주택마련저축과 주택금융공사의 모기지론이 꾸준한 인기를 얻고 있다. 국민은행의 한 고객(왼쪽)이 은행원으로부터 장기주택마련저축에 대해 설명을 듣고 있다.

국민은행 제공

닫기이미지 확대 보기

적립식펀드 등 다양한 은행 상품이 쏟아져 나오는 가운

적립식펀드 등 다양한 은행 상품이 쏟아져 나오는 가운데도 장기주택마련저축과 주택금융공사의 모기지론이 꾸준한 인기를 얻고 있다. 국민은행의 한 고객(왼쪽)이 은행원으로부터 장기주택마련저축에 대해 설명을 듣고 있다.

국민은행 제공

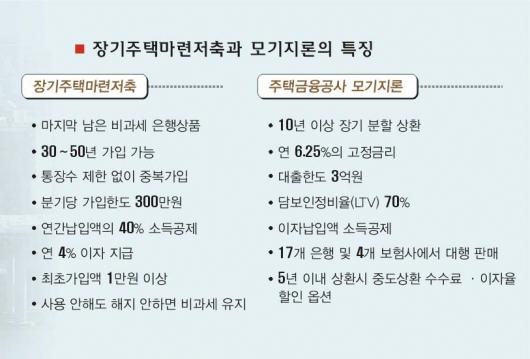

●마지막 ‘장마’

시중은행에는 요즘 펀드 가입을 문의하는 고객만큼이나 ‘장마’를 묻는 사람이 많다.‘장마’는 은행권에 남은 유일한 비과세 상품인 ‘장기주택마련저축’을 줄여서 부르는 말이다.

장기주택마련저축 잔액이 다른 은행에 비해 비교적 많은 국민은행과 하나은행의 경우 2003년 말 9000억여원에 불과했던 잔액이 최근에는 2조원 가까이 늘어났다. 내년 말부터는 이 상품을 끝으로 은행에서는 비과세상품이 사라진다.

‘장마’에 고객이 몰리는 가장 큰 이유는 세제 혜택이다.2003년 이전에는 최장 7년 동안만 이 상품을 유지할 수 있었으나 2003년 말부터는 30∼50년 동안 비과세 혜택이 있는 초장기 상품이 생겼다.

과거 비과세 상품으로 판매됐던 ‘근로자 우대저축’과 달리 1인1통장 제한이 없는 점도 큰 매력이다. 한 사람이 ‘장마’를 여러 계좌에 가입할 수 있다는 얘기다. 동일한 은행에서는 물론 서로 다른 은행에서도 통장 수에 제한 없이 중복가입을 할 수 있다.

저축 총액이 전체 계좌를 합쳐 분기당 300만원을 넘지 않으면 된다. 최초 가입액은 1만원 이상이어야 한다.

이 상품이 없어지기 전에 통장을 10개쯤 만들어 둔 후 저축 방법을 달리해도 된다. 첫번째 통장에 자금을 납입해 아이들 학자금으로 쓰고, 이것이 끝나면 또다른 통장에 주택 마련을 위한 목돈을 마련하는 식이다.

게다가 직장인은 연간납입액의 40%(최고 300만원)를 소득공제받을 수 있다. 다른 상품보다 금리도 높다.3년짜리 정기적금 금리는 연 3%대이지만 ‘장마’는 연 4%를 지급한다. 하나, 신한은행 등은 복리로 금리를 계산해 주기도 한다.

●주목받는 주택금융공사 모기지론

시중은행들의 주택담보대출 ‘출혈 경쟁’으로 수세에 몰리긴 했지만 주택금융공사의 모기지론도 여전히 주목받고 있다. 금융감독 당국의 압력으로 시중은행들이 주택담보대출 초기금리 인하 혜택을 폐지하고, 금리도 조금씩 올리고 있어 모기지론에 관심을 갖는 고객이 더욱 늘어날 전망이다.

모기지론은 고정금리이기 때문에 일반 주택담보대출처럼 금리 변동에 신경을 쓸 필요가 없다. 담보인정비율(LTV)도 70%로 은행권 자체상품(40∼60%)에 비해 높다.LTV가 70%란 뜻은 자신이 구입할 아파트 가격이 1억원이라면 7000만원까지 담보대출이 가능하다는 뜻이다.

닫기이미지 확대 보기

또 지난 4월부터 대출한도가 2억원에서 3억원으로 높아져 예비 입주자들은 종전보다 1억원을 더 빌릴 수 있어 중대형 아파트 구입시 자금 부담을 덜 수 있다.

대부분이 20년의 장기상환인 모기지론은 금리가 연 6.25%로 시중은행의 주택담보대출보다 약간 높다. 그러나 대출금 0.5% 조기상환, 근저당설정비 본인 부담 등의 이자율 할인 옵션을 선택하면 0.2%포인트의 금리 인하 혜택을 받을 수 있다. 또 이자납입액에 대해서는 1000만원까지 소득공제를 받을 수 있어 1%포인트의 금리 인하 효과도 발생한다.

21개 금융기관에서 대행 판매하는 주택금융공사 모기지론은 지난해 3월 출시 이후 5월 말 현재까지 5조 7957억원의 누적 판매액을 기록했다. 이달 하순쯤이면 6조원을 돌파할 전망이다. 주택금융공사측은 “모기지론은 시장금리 연동형 대출에 비해 안정성이 높기 때문에 서민 실수요자들로부터 신뢰를 받고 있다.”고 말했다.

그러나 5년 내에 주택담보대출을 갚을 능력이 있는 사람은 굳이 장기간 이자를 갚아나가는 모기지론 대신 금리가 싼 시중은행의 주택담보대출이 더 유리하다고 전문가들은 말한다.

이창구기자 window2@seoul.co.kr

2005-06-08 22면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)