은행들간 고객뺏기 경쟁이 치열해지면서 지난달부터 보통 정기예금보다 금리를 더 준 특판정기예금을 경쟁적으로 판매했지만 역마진을 막기 위한 자금운용이 쉽지 않기 때문이다.

닫기이미지 확대 보기

한국씨티은행 출범 등으로 은행권의 전쟁이 벌어지고 있는 가운데 고객 이탈을 막기 위한 고금리 특판예금 판매가 봇물을 이루고 있다. 저금리 기조가 계속되면서 이자를 한 푼이라도 더 주는 곳으로 예금을 옮기려는 고객들이 타깃이다.

그러나 대출수요처도 마땅치 않고 채권투자 등 수익률도 저조한 상황에서 고금리 예금을 유치하면 할수록 역마진(손해)이 나게 돼 ‘울며 겨자먹기’식으로 판매하고 있는 상황이다.

●특판예금 치열한 판매경쟁

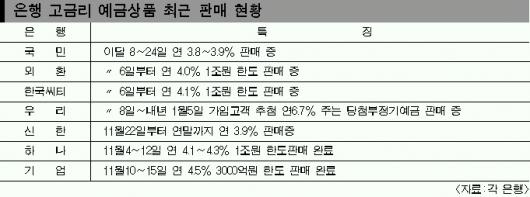

고금리 특판예금 판매는 하나은행이 지난달 초 수익증권에 가입할 경우 연 4.5%의 금리를 주는 상품을 출시하면서 불을 댕겼다. 이후 한국씨티은행이 연 4.4%짜리 정기예금과 4.6%짜리 지수연동예금을 내놔 5일 만에 1조원을 끌어들였으며, 최근 4.1%짜리 특판예금을 내놨다. 한국씨티은행 관계자는 “지난달에는 하나은행이 4.5%짜리를 판매해 4.6%짜리 상품을 내놓을 수밖에 없었다.”면서 “고객 유치에 상당한 효과를 거둔 것으로 평가돼 이달에도 금리를 조금 낮춰 다시 판매하게 된 것”이라고 말했다.

지난 10월 말 통합 이후 처음으로 연 4%짜리 특판예금을 내놨던 국민은행을 비롯, 외환은행, 신한은행 등도 특판예금 판매에 열을 올리고 있다.

특판예금을 내놓지 않았던 우리은행은 6일부터 가입고객 중 추첨을 통해 연 3%에 무려 3.7%포인트를 더 주는 변형된 형태의 특판예금을 팔고 있다.

●역마진 비상속 득실 따져

그러나 은행들 입장에서 고금리 특판예금은 수익 면에서 ‘팔면 팔수록 손해’다.

금리를 연 4%대로 맞추려면 대출이나 채권투자 등을 통해 최소 6% 이상은 내야 하는데 여의치 않기 때문이다. 금융권 관계자는 “정기예금보다 금리가 낮은 콜이나 CD(양도성예금증서), 표지어음 등으로 자금을 조달한 뒤 운용하면 훨씬 높은 마진을 낼 수 있지만 고금리 예금은 금리 구조상 역마진이 날 수밖에 없다.”라고 말했다.

그러나 특판예금 대부분이 1인당 가입 최소금액을 1000만∼5000만원으로 정해 1년 이상 안정적으로 목돈을 넣을 수 있는 우량고객을 대상으로 하는 만큼, 이들 고객을 상대로 대출·보험·수익증권·외환 등 다양한 금융거래를 일으켜 수익을 만회한다는 입장이다.

또 은행들은 정기예금 유치를 통해 자산 건전성도 높일 수 있다.

금융권 관계자는 “정기예금을 유치함으로써 단기화된 수신과 장기운용에서 생기는 엇박자(미스매칭)도 해소하고, 수신을 장기화함으로써 연말을 맞아 금융감독당국의 원화유동성비율 개선에도 도움을 받을 수 있을 것”이라고 말했다.

김미경기자 chaplin7@seoul.co.kr

2004-12-09 1면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지