‘펀더멘털’ 중요하나 달라진 변수 존재

무역적자 개선, 역전폭 확대도 경계를

AP 연합뉴스

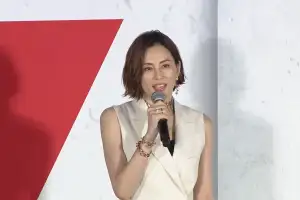

제롬 파월 미국 연준 의장이 27일(현지시간) 기자회견에서 두 달 연속 기준금리를 0.75% 포인트 올린 배경을 설명하고 있다. 파월 의장은 미국의 경기침체 가능성을 부인했지만 ‘침체’를 처음 언급함으로써 역설적으로 이에 대한 연준의 우려를 부각시켰다.

AP 연합뉴스

AP 연합뉴스

제롬 파월 미국 연방준비제도이사회 의장은 어제 새벽 금리를 올리면서 “앞으로 더 큰 폭의 인상도 가능하다”고 했다. 그러면서도 “지금까지의 금리 인상이 누적된 결과도 봐야 한다”고 덧붙였다. 언뜻 보면 자이언트스텝을 또 예고한 것 같지만 핵심 의도는 후자에 있어 보인다. 지난 3월부터 숨가쁘게 금리를 올려 온 만큼 이제는 경기 상황 등을 봐 가며 속도를 조절하겠다는 심산이다. 파월 의장은 미국 경기의 침체 가능성을 강하게 부인했지만 기업들의 투자 위축 등 침체 조짐은 곳곳에서 포착된다. 2주 전 이창용 한국은행 총재는 앞으로 금리가 0.25% 포인트씩 두세 달 오를 것으로 보는 시장의 예상은 “합리적”이라고 말했다. 이런 한미 통화당국 수장의 발언에 비춰 볼 때 한미 금리 역전 상황이 조만간 해소될 것 같지는 않다.

과거 금리 역전 때 외국인 증권투자자금이 국내 순유입을 유지한 것은 사실이다. 하지만 그때는 고유가·고물가·고환율의 3고(高) 상황이 아니었다. 이달 우리 국민의 기대인플레는 4.7%라는 사상 초유의 수치를 찍었다. 이미 달러당 1300원대를 넘은 원화 환율이 계속 고공행진을 이어 가면 수입 물가를 자극해 물가 상승→환율 상승의 악순환을 초래할 수 있다. 이런 상황에서 외국 투자자들이 등을 돌리지 않게 하려면 추경호 경제부총리의 주장대로 “경제 펀더멘털(기초체력)이 튼튼해야” 한다.

성장세가 2분기(0.7%)에도 양호하긴 했으나 버팀목인 수출이 마이너스(3.1% 감소)로 돌아서 위태위태하다. 경기, 물가, 가계빚, 외국인 이탈이라는 고난도 복합 방정식을 풀어야 하는 상황인 것이다. 당장은 한미 금리 역전폭이 너무 커지는 것을 경계하고, 넉 달 연속 적자가 확실한 무역수지 개선에 힘을 쏟아야 한다. 길게는 규제 개혁 등의 근본적인 체질 개선이 뒤따라야 한다. 어제 규제혁신회의에서 “반짝 이벤트가 아니라 5년 내내 (규제 혁신을) 추진하겠다”고 한 정부의 약속은 반드시 지켜져야 한다.

2022-07-29 27면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지