![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

주택담보대출 연체율 美 19%… 우린 0%대

미국의 모기지 연체율이 17년만에 최고치를 기록하고 있지만, 한국의 주택담보대출의 연체율은 ‘0%대’를 유지하고 있다. 담보인정비율(LTV)을 철저하게 지킨다던 미국 모기지 시장은 왜 부실해졌고,2005년 6월 이후에나 LTV나 총부채상환비율(DTI)을 적용해온 한국 주택담보대출시장은 왜 큰 문제가 없을까.

●국내 주택대출은 아파트가 대부분… 환금성 높아

미국의 서브프라임모기지론(비우량 주택담보대출) 부실 쇼크로 전세계가 발칵 뒤집혔다. 금융권에 따르면 현재 미국의 서브프라임모기지론의 연체율은 19%에 이른다. 프라임모기지론도 약 2%의 연체율을 기록하고 있다.

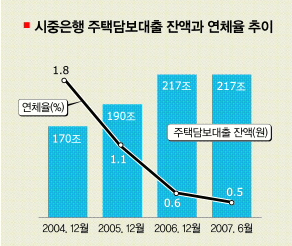

그런데 한국은 연체율이 현재 ‘0%대’를 유지하고 있다. 금융감독위원회에 따르면 시중은행들의 주택담보대출 연체율은 2004년 말 1.8%에서 2005년말 1.1%로 큰 폭으로 낮아졌다.

2006년 말에는 0.6%로 ‘연체율 0%대’로 내려왔고,2007년 6월 현재 0.5%대를 유지하고 있다. 그 사이에 주택담보대출 잔액은 2004년 말 170조원에서 2005년 말 190조원,2006년말 217조원,2007년 6월 현재 217조원 등으로 대폭 증가했다. 올해 들어 연체율은 조금 더 떨어졌다. 콜금리도 2004년 11월부터 3.25%에서 최근 5%까지 꾸준히 올랐기 때문에 놀라운 현상이다.

●담보대출비율 평균 48%… 美의 절반 불과

한국은행의 정대영 금융안정분석국장은 이같은 한국과 미국 시장의 차이를 4가지 정도로 분석하고 있다.

첫째, 한국의 주택담보대출의 대부분은 아파트를 담보로 하고, 아파트의 경우 현금 유동성이 좋아서 대출금을 상환할 수 없는 심각한 상태가 되면 팔아서 변제하는 등 신속하게 대응할 수 있다는 것이다. 반면 미국의 주택은 단독주택이 많아서 파는 데 시간이 많이 걸리는 만큼 유동성 확보에 적잖은 시간이 걸려 연체가 증가할 수 있다는 것이다.

둘째, 한국의 주택담보대출이 급격히 증가한 지 1∼2년을 넘지 않았다는 점이다. 아직 한국 대출자들은 대출금 상환에 대한 압박감이 생생한 반면,30년씩 모기지의 원리금을 변제하는 미국의 경우는 상환에 대해 시간이 흐름에 따라 다소 무감각해져 있을 수 있다는 것이다. 때문에 김 국장은 “한국도 주택담보대출기간이 장기화될 경우 연체율이 증가할 수 있다.”고 지적했다.

●대출기간 길어지면 연체율 증가할 위험 높아

셋째, 금감원에 따르면 한국의 주택담보대출은 주택가격대비 평균 48%에 불과하다. 반면 미국은 모기지 평균 대출금액이 80% 이상이기 때문에 주택가격이 하락할 때 대출자가 희망을 잃고 쉽게 상환을 포기하게 된다는 것이다. 김 국장은 “담보인정비율이 높게 적용된 대출자들의 연체율이 적은 쪽보다 높아지는 경향이 있다.”고 분석했다.

넷째는 두 국가간의 문화적 차이다. 미국은 모기지를 아파트 관리비처럼 생각해서 자금이 부족할 경우 한두 달 정도는 연체한다는 것이다.

반면 한국의 금융소비자들은 허리띠를 졸라매고 소비를 대폭 줄이더라도 은행빚을 먼저 갚으려고 한다는 것이다. 이것은 주택에 대한 애착이 서로 달라서 나타날 수도 있다고 분석했다.

문소영기자 symun@seoul.co.kr

2007-08-25 3면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지