한국투자증권 시나리오 분석

삼성그룹 사업 재편의 마지막 단계로 꼽히는 삼성물산과 삼성엔지니어링 등 건설 부문에 대해 합병보다는 수직계열화 가능성이 크다는 분석이 나왔다. 이경자 한국투자증권 연구원은 12일 발표한 보고서에서 “건설 부문 사업조정의 우선적인 방향은 사업 시너지와 효율화 측면이 고려될 것으로 판단한다”고 밝혔다.

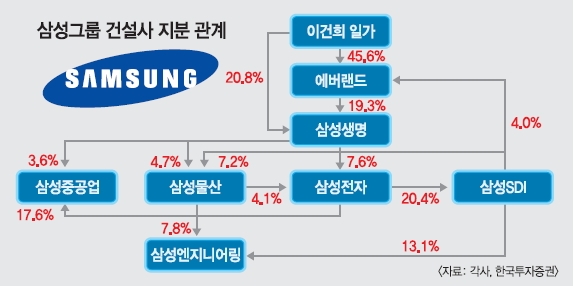

첫번째 시나리오로 삼성물산이 삼성SDI로부터 삼성엔지니어링 지분 13.1%를 매입하면 최종적으로 20% 이상 보유해 지분법 자회사로 지배할 수 있다. 이렇게 할 경우 별도 법인으로써 개발 사업의 내부 충돌을 막을 수 있다는 장점이 있다. 시공에 특화된 삼성물산과 설계에 특화된 삼성엔지니어링이 서로의 약점을 보완하는 등 시너지 효과를 낼 수도 있다.

특히 삼성엔지니어링은 지난해 7087억원의 당기순손실을 내면서 어닝쇼크를 일으킨 상황으로 자회사로서 삼성물산 등 큰 계열사로부터 지원받을 가능성이 커지면서 삼성엔지니어링의 재무 신용도가 강화될 수 있다.

다만 수직계열화 시 단점은 지배력이 인정되는 연결법인이 아니기 때문에 삼성물산의 매출 증대 효과는 없다는 것이다. 또 양사 합병이 아니기 때문에 발전과 LNG 터미널 등 일부 사업에서 영역 충돌이 있을 수 있다.

두 번째 시나리오로 양사가 합병되면 초대형 건설사가 탄생하게 된다. 양사 합병법인의 지난해 기준 건설분야 총 매출은 23조 2000억원에 달해 업계 1위 현대건설 연결 매출 16조 5000억원을 앞선다. 또 세계적 건설·엔지니어링 전문지 ENR가 정한 건설사 순위도 삼성물산이 30위권 밖이고 삼성엔지니어링이 15위였으나 합병법인은 9위로 부상한다.

그러나 가장 큰 문제는 비용 부담이 크다는 점이다. 과거 현대건설의 연결법인인 현대엔지니어링조차 현대엠코와 합병 시 주주매수 청구권 행사로 약 1000억원의 비용을 부담했을 정도다. 지난해부터 삼성물산이 매입한 삼성엔지니어링 지분 8%가 합병 시 의결권 없는 자사주로 전환된다는 문제도 있다.

이 연구원은 “현격한 변화 필요성이 낮고 업황이 뚜렷한 상승 사이클이 아니라면 삼성물산과 삼성엔지니어링의 구조 변화는 수직계열화 방식으로 이뤄지는 것이 장기적으로 가장 효율적”이라고 말했다. 이어 이 연구원은 현재 그룹 차원의 경영진단(감사)을 받고 있는 삼성중공업의 건설 부문을 삼성물산이나 삼성에버랜드로 양도할 가능성이 크다고 봤다. 또 삼성물산이 삼성종합화학과 삼성정밀화학 지분을 매각하지 않고 보유하면 화공플랜트 수주 시 대림산업처럼 중화학 계열사를 가진 강점이 커질 수 있다고 분석했다.

김진아 기자 jin@seoul.co.kr

2014-05-13 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지