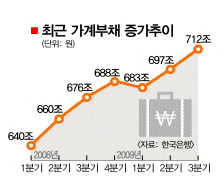

<4>700조 넘은 가계부채

얼마 전 한국은행은 우울한 통계치 하나를 내놨다.지난 9월 말 현재 전체 가계의 빚이 712조 8000억원을 넘어섰다는 것이다. 전체 가계빚을 통계청 추계 가구 수인 1691만 7000가구로 나누면 가구당 빚은 4213만원이다. 또 인구 수 4874만 7000명으로 나누면 1인당 빚은 1462만원이다. 문제는 아직 경기는 풀리지도 않았는데 빚은 갈수록 늘어간다는 점이다. 지난 6개월 사이 우리나라 전체 가계부채는 29조 1000억원 이상 증가했다.

●6개월새 가계부채 29조 1000억 늘어

함 교수는 “우리나라는 주택담보대출 중 원리금을 한꺼번에 갚아야 하는 일시상환형 대출의 비중이 높은데 특히 내년 2·4분기에 만기가 몰려 있다.”고 지적했다. 우리나라의 가계대출은 주택관련 대출이 큰 비중을 차지한다. 한은이 지난달 발표한 ‘가계신용 동향’에 따르면 9월 말 기준 가계신용 잔액 중 주택관련 대출의 비중은 50.8%로 전체 가계대출의 절반을 넘어섰다. 이 통계가 나오기 시작한 2007년 1분기 이후 가장 높은 비율이다. 그만큼 대출을 끼고 집을 사는 사람이 많고 대출의 규모도 크다는 방증이다

●국민 빚 규모만 선진국 수준

지난 10년 동안 국내 가계의 개인처분가능소득 대비 금융부채비율은 급속히 증가해 주요 선진국들과 큰 차이가 없다. 국민 한 사람이 선진국 국민만큼 은행 빚이 많다는 이야기인데 선진국에 비해 시장이 안정적이지 못하다는 점을 고려하면 빚의 부담이 가중될 수 있다는 얘기다.

또 하나 주목할 만한 점은 세계 금융위기를 겪으면서 대부분의 선진국은 거품이 붕괴하면서 주택가격이 15∼30% 정도 하락했다. 반면 국내 주택시장은 이런 조정 과정이 없었다.

전문가들은 가계부채가 가져올 부작용을 막기 위해 보다 보수적인 가계대출이 필요한 때라는 입장이다. 손상호 금융연구원 선임연구위원은 “금융기관들은 주택담보대출을 할 때 고객군별로 보다 좀 더 세분화한 규정과 함께 총부채상환비율(DTI) 및 주택담보인정비율(LTV) 규제를 해야 할 필요가 있다.”면서 “각 금융회사가 실적 경쟁에 금리 인상과 거품 붕괴에 대비한 대출을 하지 못한다면 그 위험은 고스란히 한국경제로 돌아올 것”이라고 경고했다.

유영규기자 whoami@seoul.co.kr

2009-12-05 11면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지