서울 강남역 근처 한 중소기업에 근무하는 나성실(30) 대리는 요즘 온라인 재테크 커뮤니티에 푹 빠져 있다. 재테크의 ‘재’자도 몰랐던 나대리에게 온라인 커뮤니티는 요즘 유행하는 회전식 예금부터 증권사별 CMA금리차, 저축은행 고금리 상품까지 친절하게 알려줬다. 그런 나대리의 눈에 쏙 들어온 것은 ‘금리번개’. 모 저축은행 지점에 5명 이상이 함께 가입하면 기본금리 연 6.0%에 0.2%포인트의 우대금리를 더 얹어준다는 내용이었다. 운 좋게도 소개 글 바로 아래엔 ‘명동지점. 오늘 점심 번개 1명만 추가모집’이라며 공동구매할 사람을 찾는 댓글까지 보였다. 나대리는 부리나케 전화를 걸어 마지막 한자리를 차지했고, 점심때 택시를 타고 금리번개에 참여했다. 그가 매월 적금하기로 정한 금액은 20만원. 나대리는 자투리 시간을 짜내 뭔가 했다는 뿌듯함을 안고 직장으로 돌아왔다.

이미지 확대

닫기이미지 확대 보기

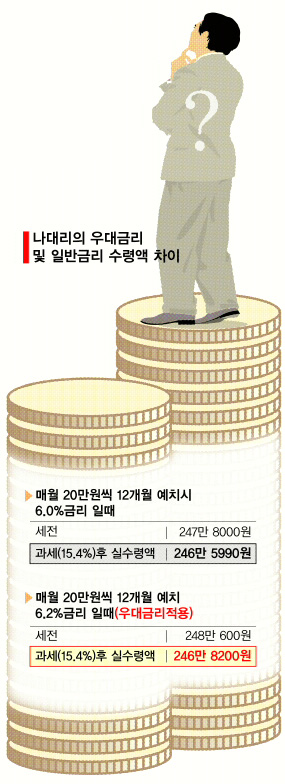

●0.2% 금리 보고 택시타면 손해

우선 나성실 대리의 부지런함과 성실함에 박수를 보낸다. 하지만, 과연 나대리는 오늘 올바른 재테크를 한 것일까. 대답은 ‘아니요.’다. 이날 0.2%포인트의 우대금리를 받은 나성실 대리가 점심시간을 활용해 얻어낸 금리는 연 6.2%다. 앞으로 12개월 동안 꼬박 20만원씩 적금을 부어 받을 수 있는 실수령액(세율 15.40% 적용 후 금액)은 246만 8200원. 반면 그냥 우대금리를 포기하는 대신 가까운 지점에서 같은 상품에 가입했을 때 1년 뒤 받을 수 있는 실수령액을 계산하면 246만 5990원(세율 15.40% 적용 후 금액)이다. 결국, 두 상품의 실제 수익 차이는 2210원에 불과하다.

문제는 업무에 지장을 주지 않고 은행에 다녀올 생각에 택시를 탔다는 점. 강남역과 명동역의 거리가 약 8.5㎞인을 고려하면 택시요금은 7000원가량 들어간다. 편도요금이니 교통비는 1만 4000원이다. 결과적으로 따지만 2210원 이익을 보려고 교통비 1만 4000원에 점심시간까지 투자한 셈이다. 그럼 나대리가 지하철 2호선에서 3호선, 다시 4호선을 갈아타는 수고스러움을 감수하고 지하철을 이용했다면 결과는 어떨까. 불행 중 다행인지 강남역과 명동역 사이 왕복요금이 총 2200원(현금 기준)이다. 딱 10원이 남는다는 계산이다.

●갈아타기전 계산기를 두드려라

이 같은 판단의 오류는 나대리만의 문제일까. 안타깝게도 적지 않은 재테크 초보들이 겪는 일이라고 전문가들은 말한다. 비슷한 오류는 어렵게 모은 목돈을 굴릴 때도 빈번하게 나타난다. 샐러리맨에게는 적지 않은 액수인 1000만원을 1년간 은행에 예치한다고 치자. 금리 연 4.3%을 주고 있는 주거래은행에서 실제 세금을 제하고 받을 수 있는 이자는 36만 3780원이다. 반면 0.1%포인트를 더 준다고 하는 금융사로 바꿔탔을 때 받을 수 있는 이자는 37만 2240원이다. 금융기관을 바꿔 타서 얻을 수 있는 이익의 차이는 1년간 8460원이다. 8460원이 적다는 이야기가 아니다. 수고로움을 감수하고도 갈아탈 만한 가치가 있는 일인지, 각자 따져볼 필요는 있다는 말이다. 실제 최근 너나 할 것 없이 우대금리를 선전하는 통에 거래하던 금융기관을 바꿔볼까 하는 고민은 비단 나대리만의 생각은 아니다. 성실하게 번 돈일수록 조금이라도 더 불려보고 싶은 것이 인지상정이기 때문이다.

전문가들은 몸(자금)을 움직이기 전 계산기부터 두드려 보는 습관을 가져야 한다고 조언한다. 김형철 국민은행 목동남 PB센터 팀장은 “굴리는 돈이 적은 서민일수록 우대금리만 보고 주거래은행 등을 바꾸면 앞에서는 남고 뒤에서 밑지는 일을 초래하기 쉽다.”면서 “아직까지 금융기관이 제시하는 우대금리가 그리 높지 않은 만큼 각종 수수료나 대출 금리우대 등 금융기관을 바꿔 손해볼 부분은 없는지를 따져본 뒤 우대금리를 생각해도 늦지 않다.”고 말했다.

유영규기자 whoami@seoul.co.kr

2009-10-07 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지