![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

봄이사철 전세대출 받기

이사철이 다가오면서 전세자금 대출 수요가 큰 폭으로 늘고 있다. 불과 1년 전까지 부동산 가격이 뜀뛰기를 반복하면서 집값이 이미 많이 높아진 데다 전셋값이 들썩이면서 전세 대출의 필요성이 높아졌기 때문이다. 그러나 전세대출 정보를 잘 파악하고 있으면 유리한 금리 조건으로 대출받을 수 있고, 대출 한도도 높일 수 있다.

●연소득 3000만원 이하 주택기금 상품 유리

26일 금융권에 따르면 한국주택금융공사가 지난 1월 한달 동안 주택금융신용보증기금(주신보)을 통해 무주택 서민들에게 전세자금 대출 보증을 서준 금액은 총 1828억원으로 지난해 1월(1292억원)에 비해 41%나 늘었다. 특히 기한연장을 제외한 순수 신규보증 공급액은 1465억원으로 지난해 같은 기간(836억원)에 비해 75% 급증한 것으로 나타났다. 이는 최근 수도권을 중심으로 전세가격이 상승한 데다 주택구입 시기를 미루는 관망세가 지속되면서 전세 수요가 증가하고 있는 데 따른 현상이다.

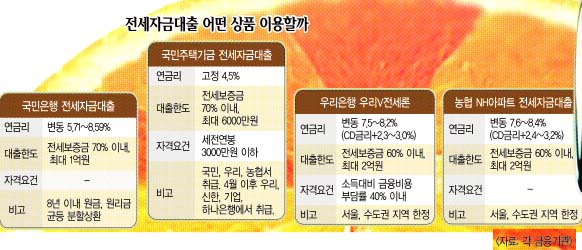

전세자금을 가장 싸게 빌릴 수 있는 창구는 건설교통부의 ‘국민주택기금 전세자금 대출’이다. 대상은 세전 소득이 연 3000만원 이하인 무주택 가구주. 그러나 상여금이나 시간외 수당, 월차수당 등은 소득으로 산정하지 않아 실제 세전 연봉이 약 4000만원 이하인 사람까지 대출이 가능하다. 정책 자금을 활용한 상품인 만큼, 금리도 파격적이다. 개별 보증인을 내세우면 고정식으로 연 4.5%에 불과하다. 보증인을 구하기 어려우면 대출금의 0.7%의 보증료를 추가 부담해서 주택금융공사의 보증을 받으면 된다.

대출한도는 6000만원 범위 내에서 전세 보증금의 70%까지다. 대출대상은 임차전용면적 85㎡ 이하의 주거용 주택에만 해당되며 상환은 2년 일시상환으로 최대 6년까지 연장할 수 있다. 소득신고를 하지 않는 자영업자도 대출이 가능하다. 무소득자로 간주되면 은행에서 연소득을 1000만원으로 인정한다. 다만 가구주가 신용불량자이면 대출받을 수 없다. 소득이 2000만원 이하인 무주택 가구주라면 연 2.5%의 금리만 부과되는 ‘저소득 가구 전세자금대출’을 이용할 수도 있다.

●은행·2금융권 대출상품 다양

국민주택기금 조건이 안 된다면 시중은행의 일반 전세자금 대출도 권할 만하다. 금리는 고정금리와 변동금리가 있지만 변동금리가 좀더 싸다. 고정금리로 받으면 10%에 가까운 이자를 물어야 하지만 변동금리로 하면 8% 안팎으로 전세금을 빌릴 수 있다.

대부분의 은행들은 1억원 범위에서 전세 보증금의 70%까지 전세자금을 빌려주고 있다.

가장 대표적인 상품은 우리은행 ‘우리V전세론’과 농협중앙회의 ‘NH아파트 전세자금 대출’ 등이다. 금리는 각각 CD금리+2.3∼3.0%(25일 기준 7.5∼8.2%),CD금리+2.4∼3.2%(7.6∼8.4%)가 적용된다.

이 상품들의 공통점은 주택금융공사 대신 서울보증보험에서 보증을 서기 때문에 절차가 다소 간편하고 보증료도 은행 측에서 납부한다는 점. 대출 한도도 최대 2억원까지로 다른 은행들의 전세자금대출보다 많다. 신용등급이 좋으면서 1억원까지 빌린다면 국민은행 전세자금대출 상품도 권할 만하다.

2금융권에서도 전세대출 상품을 취급하고 있다. 솔로몬저축은행은 전세보증금의 60% 이내에서 최대 5억원까지 대출받을 수 있는 ‘전세보증금 담보 대출’ 상품을 판매하고 있다. 연 금리는 11.5∼13.5%이며, 서울 및 수도권 지역 아파트 전세 입주자를 대상으로 한다. 하나금융그룹 하나캐피탈도 최근 최대 3억원까지 빌려주는 전세자금대출 상품을 내놨다.

이두걸기자 douzirl@seoul.co.kr

2008-02-27 19면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - 살 빼려고 맞았는데 뜻밖의 효과…“위고비·마운자로, 암 억제 가능성” [라이프]](https://img.seoul.co.kr/img/upload/2026/01/08/SSC_20260108155819_N2.png.webp)

![thumbnail - 옛 모습 잃은 조선 수군 본부… 바다는 옛 영광 기억할까[서동철의 이야기가 있는 옛성]](https://img.seoul.co.kr/img/upload//2026/05/21/SSC_20260521024341_N.jpg.webp)