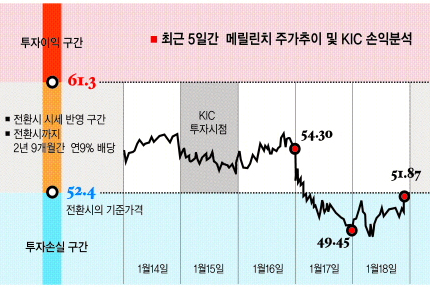

한국투자공사(KIC)가 지난 15일 투자은행 메릴린치에 20억달러를 투자, 지분 3.1%를 확보한 것을 두고 ‘묻지마 투자’가 아니었느냐는 비판이 제기되고 있다. 투자 시점이 잘못돼 너무 비싼 가격으로 지분을 인수했다는 것이다. 실제로 투자가 결정된 바로 그 다음날인 17일 메릴린치의 주가는 54.30달러에서 49.45달러로 8.93% 추락했다. 발표가 예정된 결산 보고서에서 메릴린치가 지난해 4·4분기에 미국 서브프라임모기지(비우량주택담보대출) 부실로 98억달러의 손실을 냈다고 밝혔기 때문이다. 단 며칠 뒤의 손실 발표에 대한 정보도 없이 단견 투자였다는 비판을 받을 수밖에 없다. 한국은행은 최근 낸 보고서에서 서브프라임모기지 부실이 연말까지 악화될 것이라고 예상하고 있어 메릴린치의 앞날은 어둡기만 하다. 결국 이번 KIC의 메릴린치 투자결정은 ‘추락하는 보잉기에 올라탄 격’이라는 지적이다.

이미지 확대

닫기이미지 확대 보기

●KIC의 투자내용

KIC는 메릴린치의 우선주에 20억달러를 투자했다. 우선주는 2년 9개월 뒤에 보통주로 자동 전환할 수 있고, 그 사이에 연 9%의 배당을 받을 수 있다.2년 9개월 뒤 전환의 기준가격은 52.4달러이고, 실제 전환가격은 61.3달러다. 이는 전환할 때는 기준가격에 17%의 프리미엄을 얹도록 했기 때문이다.

문제는 2년 9개월 뒤 주가가 기준가격인 52.4달러보다 낮을 때다.KIC는 앉은 자리에서 기준가격보다 낮은 만큼 고스란히 손해를 볼 수 있다. 물론 주가가 61.3달러를 넘을 때는 KIC가 이익이다. 메릴린치 주가가 100달러라고 해도 KIC는 61.3달러만 지불하면 된다.

●전환가격 61.3달러 너무 비싸

KIC가 기준가로 정한 52.4달러는 메릴린치의 지난 9·10·11일 주가를 평균한 가격이다. 당시만 해도 사상 최저수준이라고 할 수 있었다. 그러나 17일 주가는 49달러 대로 떨어졌고, 다소 주가가 상승한 18일에도 장중에 47.50달러까지 하락하기도 했다. 특히 미국 서브프라임모기지 부실이 확대되는 상황이기 때문에 현재가 메릴린치 주식의 최저점이라고 장담할 자신이 없다는 것이다. 즉 전환가격 61.3달러가 너무 비싸다는 지적이다.

이에 대해 KIC 한 관계자는 “메릴린치의 현재 주가수준은 사상최저치로 한동안 더 하락한다고 해도 2년 9개월 뒤에는 충분히 상승한다고 보고 있다.”고 반박했다. 이 관계자는 “연간 9%의 배당을 고려하면, 주가가 39달러를 하회하지 않는 한 손해가 아니다.”라고 설명한다.

비슷한 성격의 투자공사인 싱가포르 테마섹홀딩스가 44억달러에 메릴린치 지분 9.4%를 확보한 것을 두고, 지분 협상이 제대로 되지 못했다는 비판도 나온다.KIC는 “테마섹은 보통주에 투자한 것으로 연 9%의 배당이 없다.”면서 “우리도 테마섹과 같은 조건을 제안받았지만, 우리는 투자수익에 더 관심이 있었기 때문에, 경영권 확보에 관심을 쏟은 테마섹과 다른 결정을 한 것”이라고 설명했다.

금융계 한 인사는 그러나 “KIC에 가격산정 능력이 없다 보니 협상가격이 투자가격으로 확정된 것 같다.”면서 “외환보유액의 일부를 떼어서 해외투자에 나선 만큼 신중한 태도가 필요하다.”고 지적했다.

한은의 한 관계자도 “잉여자금이 많은 중동·중국 등의 ‘국부펀드’들이 세계적인 IB에 투자를 나서니까 KIC가 덩달아 나선 것 아니냐.”면서 “서브프라임 부실이 안정화되기까지 몇 년이 걸릴지 아무도 모르는 상황에서 너무 안이하게 투자를 결정했다.”고 비판했다.

문소영기자 symun@seoul.co.kr

2008-01-21 15면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)