씨티·신한銀 이어 우리銀도 출시…주가 하락땐 펀드손실+이자 부담

최근 ‘사재기 열풍’의 대상인 펀드를 담보로 한 대출 상품이 은행권에서 속속 등장하고 있다. 한국씨티, 신한에 이어 우리은행도 최근 펀드담보대출 상품을 출시했다. 대출을 늘리려는 은행과 펀드를 깨지 않으면서도 목돈을 구하려는 고객들의 요구가 접점을 찾은 결과다.

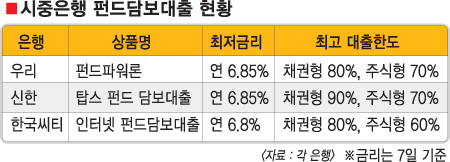

7일 금융권에 따르면 증권사들이 주로 출시했던 펀드담보대출 상품을 은행권에서도 속속 내놓고 있다. 펀드담보대출의 대출 한도는 ▲채권형펀드 가입금액의 70∼90% ▲채권혼합형 70% ▲주식혼합형 50∼70% ▲주식형은 50∼60% 정도가 일반적이다.

이날 우리은행이 내놓은 ‘펀드 파워 론’은 채권형 펀드는 펀드 평가액의 80%, 주식형 펀드는 주식 편입비율에 따라 평가액의 50∼70%까지 대출이 가능하다. 대출기간은 해당 펀드의 만기일 이내에서 최장 1년까지.1년 단위로 연장할 수 있다.6일 현재 변동금리는 최저 연 6.85%, 고정금리는 연 7.08%가 적용된다. 이에 앞서 씨티은행은 지난 7월 은행권 처음으로 ‘인터넷 펀드담보대출’ 상품을 내놓았다. 이름 그대로 인터넷으로만 판매되기 때문에 서류 준비나 부대 비용 없이 손쉽게 대출을 받을 수 있다는 게 장점. 금리는 연 6.8% 수준이다. 신한이 최근 출시한 펀드담보대출 상품인 ‘탑스 펀드담보대출’은 개인신용에 상관없이 CD 연동금리에 1.5∼2.0% 포인트가 더해진 금리가 적용된다. 국민, 하나, 외환 등 다른 은행들도 특정 상품은 내놓지 않았지만 펀드담보대출을 취급하고 있다. 국민은행 펀드담보대출의 취급 잔액은 지난해 12월 말 658억원에서 지난 6일 현재 1077억원까지 늘었다.

펀드담보대출의 장점은 급전이 필요할 때 펀드를 중도에 해지하지 않고도 목돈을 마련할 수 있다는 것. 일반 신용대출보다 금리도 저렴하다. 우리은행 개인전략 1팀 김재원 부장은 “최근 펀드 열풍에 따라 장기투자자도 늘고 있는 만큼, 일시적인 자금수요로 펀드를 해지하려는 고객에게 유용한 상품이 될 것”이라고 말했다.

하지만 주가가 떨어질 때는 펀드 손실분과 대출 이자까지 떠안아야 한다. 한 시중은행 관계자는 “펀드 평가금액이 130∼140% 수준인 담보비율 밑으로 떨어지면 금융기관은 추가 담보나 펀드 일부의 강제 환매를 요구하게 된다.”면서 “과도한 펀드담보대출이 자칫 ‘부메랑’으로 날아올 가능성을 염두에 둬야 한다.”고 조언했다.

이두걸기자 douzirl@seoul.co.kr

2007-11-08 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - [돋보기] “남친이 업소 7번 갔네요”…결혼 직전 ‘유흥탐정’ 논란](https://img.seoul.co.kr/img/upload/2026/04/29/SSC_20260429100032_N2.jpg.webp)