몇 년 동안 화려한 실적을 자랑하던 은행권에 찬바람이 불고 있다. 은행 자금의 증권사 자산관리계좌(CMA), 펀드 등으로의 이탈, 과도한 은행권 경쟁 등으로 수익성, 건전성 지표 등이 흔들리고 있기 때문이다.

이미지 확대

닫기이미지 확대 보기

4일 금융업계에 따르면 신한은행의 3·4분기 당기순이익은 LG카드 통합 과정에서 생긴 회계 손실 등의 영향으로 전분기보다 55.5% 급감한 3161억원을 기록했다. 우리은행도 미국 서브프라임 모기지(비우량 주택담보대출) 투자 관련 손실 등으로 전분기보다 53.9% 감소한 2443억원에 그쳤다. 기업, 외환은행 등도 30% 내외의 감소율을 보였다. 국민과 하나은행도 2분기보다는 3분기 수익이 늘어났지만 올해 9월말까지의 누적분은 지난해 같은 기간보다 소폭 줄어들었다.

은행들의 실적 성장세가 주춤한 것은 LG카드와 현대건설 등 출자전환 주식의 매각 차익과 같은 특별 이익 요인이 없어진 데다 주 수입원인 이자이익의 증가세가 둔화됐기 때문.

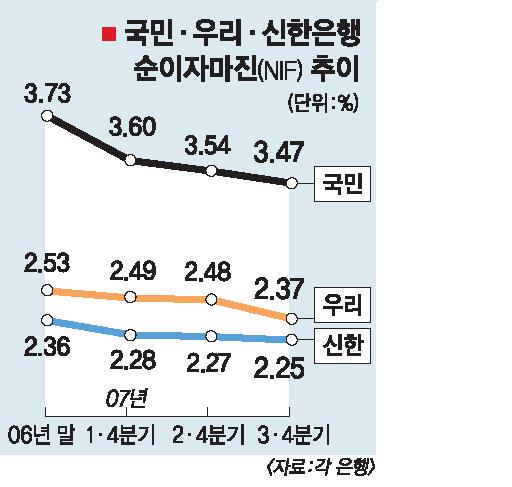

국민은행의 순이자마진(NIM)은 작년 말 3.73%에서 올 1분기 3.60%로 떨어진 뒤 2분기에는 3.54%,3분기 3.47%로 내려앉았다. 우리와 신한 등 다른 은행들도 하락세를 면치 못했다. 회수 불능 여신 등 고정이하여신(NPL) 비율 역시 높아질 기미를 보이고 있다.

시중은행의 수익성 악화는 저원가성 요구불 예금의 이탈로 양도성예금증서(CD)나 은행채 발행을 통해 대출 재원을 조달하면서 조달비용이 높아졌기 때문이다. 은행들이 덩치 키우기 경쟁에 치중하면서 대출 금리 인상에 소극적이었던 점도 수익성 악화에 영향을 미친 것으로 보인다.

이두걸기자 douzirl@seoul.co.kr

2007-11-05 18면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지