주택담보대출금리가 꾸준히 인상되고 있어 대출 소비자들의 고민이 깊어가는 가운데, 금융권에서 대출금리 상한선을 도입한 대출상품들을 잇따라 내놓고 있다.

이미지 확대

닫기이미지 확대 보기

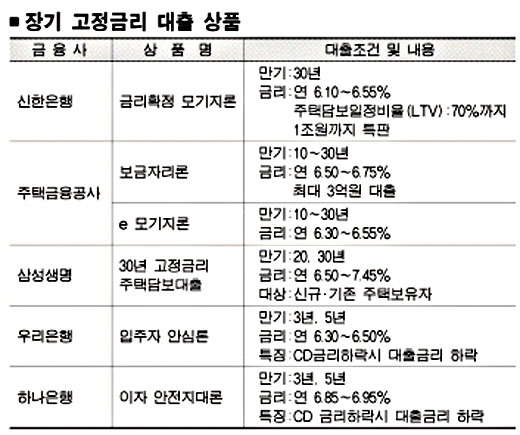

신한은행은 지난 1일 은행권에서 처음으로 최장 30년 동안 금리를 확정한 주택담보대출 상품을 내놓았다.‘금리확정 모기지론’으로 주택담보인정비율(LTV)이 집값의 70%까지 최고 6억원까지 대출해준다. 연간 대출금리는 최저 6.1%에서 시작돼 3개월 만기 양도성예금증서(CD)에 연동되는 변동금리상품의 최저치인 6.35%보다 0.25%포인트가 낮다. 최고치 대출금리도 6.55%다.

신한은행 한 관계자는 “현재까지 은행권에서 취급하는 고정금리 상품도 최대 5년이후에는 다시 금리를 재조정해 금리인상 리스크를 고객이 떠안는 구조였다.”면서 “이 상품은 완전히 금리 리스크가 제로”라고 설명했다. 다만 ‘금리확정 모기지론’은 상당히 혁신적이나 신한은행의 총 대출한도가 1조원에 불과해 자금이 필요한 사람은 서둘러 가입해야 한다.

삼성생명이 내놓은 20년,30년 만기의 고정금리 주택담보대출도 있다. 대출금리는 연간 6.50∼7.45%다.6억원 이상 주택도 대출이 가능하다. 신규 주택구매자는 물론 기존주택보유자 모두를 대상으로 하고 있다. 최고 1000만원까지 소득공제도 가능하다.

우리은행의 ‘입주자 안심론’은 분양아파트 입주를 앞둔 고객을 대상으로 한 상품이다. 건설사의 아파트 집단대출이 개인들의 주택담보대출로 전환될 때 이용하도록 설계된 것이다. 다만 대출기간이 3년에서 5년으로 짧다는 것이 아쉽다.

문소영기자 symun@seoul.co.kr

2007-10-04 18면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지