2005년 하반기 정치권에선 감세 논쟁이 일었다. 경기가 좋지 않으니 세금을 내려 소비와 투자를 늘리자는 게 핵심이었다. 그러자 재정경제부는 이례적으로 33쪽의 자료를 내면서 ‘우리나라에서 감세정책 채택이 곤란한 이유’라는 제목으로 조목조목 반박했다.

●소득·법인세 여전히 낮은편

이미지 확대

닫기이미지 확대 보기

세율이 주변의 경쟁 상대국이나 선진국보다 높지 않고 근로소득자와 자영사업자의 절반이 소득세를 내지 않아 세금경감 효과가 없다는 내용이다. 특히 감세는 국가 재정에 여유가 있을 때나 세수확보 등 특정한 정책 목표와 연계해서 추진해야 한다고 밝혔다.

그런 정부가 지난 주 1조원 이상 소득세를 깎아 주는 세제개편안을 발표했다. 재경부 관계자는 27일 “상황이 많이 바뀌었다.”고 설명했다. 당시에는 경기회복의 수단으로 감세가 논의됐지만 지금은 불합리한 과표구간을 조정한 것뿐이라고 말했다. 또한 경기회복으로 올해와 내년 세입 여건이 좋아져 줄어드는 세수를 충분히 감당할 수 있다고 주장했다.

그럼에도 쉽게 납득이 가지 않는다. 무엇보다도 세율이 낮은 점은 달라진 게 없다.

●고소득자일수록 혜택 커

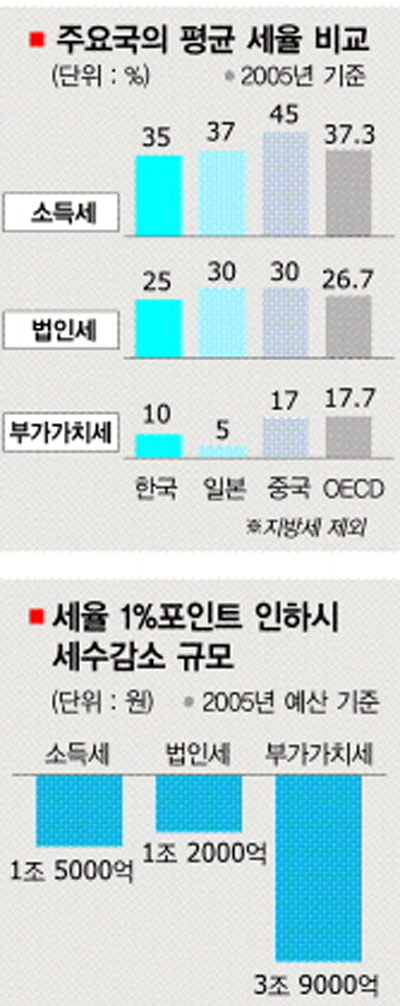

소득세의 경우 우리나라 평균 세율은 35%인 반면 일본은 37%, 중국은 45%, 경제협력개발기구(OECD)는 37.3%이다. 법인세는 우리나라가 25%이지만 일본과 중국은 30%,OECD는 27%이다.

근로소득자와 자영업자의 절반이 소득세를 내고 있지 않아 세금경감 효과가 없을 것이라는 정부의 주장도 궁색해졌다.2005년 기준으로 근로자의 63%와 자영업자의 65%는 과표구간 1000만원 이하로 평균 세액이 18만원과 32만원에 불과하다. 세금이 얼마 안돼 줄일 것도 없다는 뜻이다.

반면 세금을 많이 내는 고소득자의 혜택은 많아지게 된다. 때문에 정부는 과표구간을 조정하라는 여론의 숱한 지적에도 ‘세부담의 형평성’을 내세워 침묵으로 일관했다.

국토 균형발전을 위해 지방에 이전하는 중소기업의 법인세를 최고 70%까지 줄이기로 한 것도 정부의 논리대로라면 앞뒤가 맞지 않는다.

●재정적자 누적 부담으로 작용

재경부는 풍부한 유동성 등으로 투자 여건이 양호한 상황에서 법인세율 인하가 기업의 투자증대로 이어질지는 불확실하다고 지적했다. 중소기업이라는 특수성이 있지만 일부 관계자들은 지금도 ‘거꾸로 간’ 세제지원이라고 말한다.

무엇보다도 감세는 재정운용에 계속적이고 누적적인 부담으로 작용하고 사회복지·환경·교육·국방·SOC·농어촌·지역균형발전 등의 분야를 감안할 때 재정지출을 축소하기는 어렵다고 정부는 강조해 왔다. 재경부 관계자는 “2004∼2005년에는 세수가 4조∼5조원 부족할 것으로 예상돼 감세가 어려웠지만 내년에는 획기적으로 좋아질 것”이라고 설명했다. 하지만 구체적인 근거는 제시하지 않았다.

물론 납세자의 입장에서 세금을 적게 내면 나쁠 리 없다. 그러나 국가 재정 운용과 경제 파급 영향을 감안하면, 더욱이 대선을 앞두고 있는 현 시점에서의 감세가 적절한지는 논란이 되고 있다.

학계와 시민단체들은 “예산을 감축하지 않고 세금을 깎아 주면 재정운용이 어려워지는 것은 뻔하다.”고 우려했다.