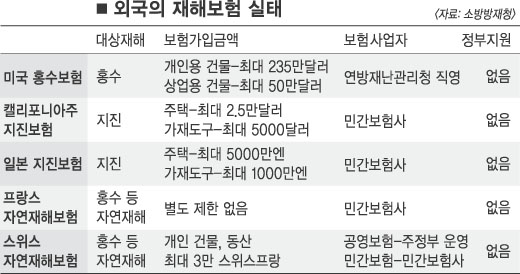

외국에서는 국가가 직·간접적으로 지원하는 정책보험을 실시하고 있다. 우리처럼 재해때마다 국고를 털어 피해민들에게 지원하는 연결고리를 끊고, 보험회사를 통한 보상이 이뤄지는 시스템을 갖췄다. 미국에는 홍수보험과 캘리포니아주 지진보험이 대표적인 재해보험으로 꼽힌다. 홍수보험은 미국 연방재난관리청(FEMA)이 120여개의 민간보험사에 위탁 판매 형식으로 이뤄지고 있다. 개인용 건물의 경우 최대 25만달러(2억 8000억원), 상업용 건물은 최대 50만달러(5억 7500억원)의 보험금을 탈 수 있다.

닫기이미지 확대 보기

캘리포니아주 지진보험은 정부 지원없이 민간보험사가 직접 운영한다. 주택은 최대 2만 5000달러(2800만원), 가재도구는 최대 5000달러(570만원)의 지원을 받는다.

일본의 지진보험도 정부의 개입없이 민간 보험사의 화재보험 특약 형식으로 운영된다. 주택은 최대 5000만엔(5억 2500만원), 가재도구는 최대 1000만엔(1억 500만원)까지 지급된다.

프랑스의 자연재해보험은 화재보험의 의무 특약으로 운영되는 게 특징이다. 보험 가입 금액도 제한없이 계약자의 선택에 따라 정해진다. 민간 보험사 형태로 이뤄지는 것은 다른 국가와 같지만 국영 재보험회사(CCR)를 통한 국가재보험을 제공하고 있는 게 차이점이다.

스위스의 자연재해보험은 주정부가 운영하는 공영보험과 민간보험사의 민영보험이 공존하는 복합 형태다. 공영보험은 정부보증하에, 민영보험은 보험협회(SIA)에 의해 위험 분산을 꾀하고 있다. 개인이 소유한 건물과 동산에 각각 최대 3만 스위스프랑(2700만원)까지 가입할 수 있다.

이종락기자 jrlee@seoul.co.kr

2006-07-29 2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지