지분분산 잘된 KT&G 기업사냥 ‘표적’…경영권 위기

칼 아이칸은 적대적 인수·합병(M&A)의 최고 전문가답게 사전에 꾸며진 ‘기업공략법’에 따라 KT&G에 치밀하게 접근한 것으로 드러났다. 불과 6개월전까지 ㈜SK를 틀어쥐고 있던 소버린 펀드를 빼닮은 꼴이지만 어느 면에선 더 교묘하다.KT&G 사태는 기업지배구조가 우수한 기업들이 독점적 대주주가 없기 때문에 도리어 투기성 자본의 먹잇감이 될 수 있음을 보여주는 사례여서 파장이 예상된다.9일 금융감독위원회에 따르면 ‘아이칸 파트너스 마스터 펀드’는 지난 3일 KT&G의 지분 6.60%를 확보했다며 제2대 주주로 신고했다.●4개월여간 은밀한 공략 준비

칼 아이칸의 KT&G에 대한 공략은 지난해 9월28일 시작됐다. 아이칸은 이날 4만 7520주,29일 1만 4200주,30일 10만 1980주 등 올 1월9일까지 거의 하루도 거르지 않고 70일 동안 조금씩 주식을 사들였다. 나중에 아이칸과 연합전선을 편 헤지펀드 ‘하이리버’도 아이칸과 같은 날 주식 매집을 시작해 같은 날 매수를 그쳤다. 또다른 연합세력인 ‘스틸파트너스’도 45일 동안 몇만주 단위로 사들였다.

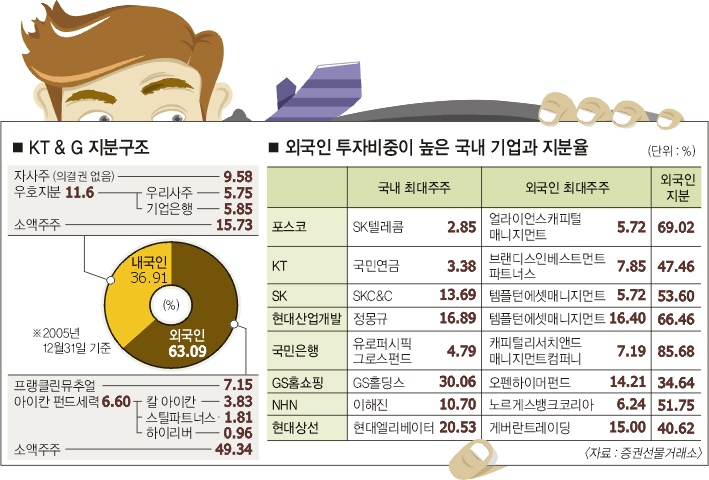

칼 아이칸은 지난해 말 KT&G에 ▲부동산 매각 ▲자사주 소각 ▲한국인삼공사의 증시상장을 요구했으나 거절당했다. 당시 펀드의 지분은 칼 아이칸 3.83%, 하이리버 0.96%, 스틸파트너스 1.81%였다.

아이칸은 급기야 최근에는 KT&G 경영진에게 자신들이 내세운 사외이사 3명의 인선을 요구하고 나섰다.

●이미 고수익 보장

아이칸 펀드는 ▲고배당 요구 ▲무상증자, 유상감자를 통한 투자금 회수 ▲구조조정 ▲자산매각 등 더욱 노골적으로 KT&G를 압박할 것으로 예상된다.KT&G의 9명의 사외이사 가운데 6명은 오는 3월 임기가 끝난다.

따라서 3월 주주총회에서 6명 중 3명을 아이칸측이 장악할 경우 ‘현 경영진이 주주이익에 소홀하다.’며 퇴진을 요구할 가능성이 높다. 상황에 따라서는 최대주주인 프랭클린 뮤추얼(7.15%)과 제2의 연합을 할 수 있다.

그렇게 되면 지분율은 13.75%가 된다. 현재 프랭클린 펀드는 KT&G 경영진 편에 있다. 하지만 미국 타임워너에 대한 공격에서 칼 아이칸과 손잡고 있어서 언제 돌아설지 모른다. 신뢰를 유지해도 KT&G 경영진은 안심할 수 없다.

아이칸 펀드는 과거 소버린과 달리 KT&G를 흔드는 이유로 ‘주주의 실익보장’을 내세우고 있다.49.34%에 달하는 외국인 소액주주 등이 아이칸의 논리에 솔깃할 수 있는 여지가 있는 이유다.

소버린은 아이칸과 비슷한 전략을 구사하면서도 ‘지배구조 개선’ 등 명분론에 치우쳐 다른 주주들의 호응을 얻지 못하고 주총 표 대결에서 실패했다.

●자본시장 개방론의 모순?

아이칸 펀드가 경영권을 장악하지 못해도 새로운 압박카드를 내놓으며 주가부양의 재미를 볼 수 있다.KT&G의 주가는 지난달 31일 이후 26.0% 올랐다. 이로 인해 아이칸 펀드는 이미 1418억 3900만원의 미실현 이익을 올렸다. 소버린도 경영권 장악에는 실패했지만 주가 시세차익 8000억여원, 환차익 1316억원, 배당금 수입 485억원 등 약 1조원의 돈을 챙겨 한국을 떠났다.

KT&G는 1999년 민영화 과정에서 지분을 잘게 분산시켜 2002년부터 지난해까지 증권선물거래소로부터 지배구조 우수기업으로 선정됐다. 하지만 기업사냥꾼들의 공격에 쉽게 노출되는 약점으로 작용하고 있다.

포스코도 최대주주가 지분 5.72%를 지닌 외국계 얼라이언스캐피털매니지먼트다. 국내 대주주는 SK텔레콤으로 지분이 2.85%에 불과한 반면 외국인 전체 지분은 69.02%나 된다.KT도 최대주주인 브랜디스인베스트먼트파트너스의 지분이 7.85%이지만, 국내 대주주인 국민연금의 지분은 3.38%에 불과하다.

국민대 경제학부 정승일 교수는 “자본시장 완전개방을 추구하는 쪽이 초래한 최악의 결과”라면서 “공기업을 민영화하더라도 유럽식의 ‘황금주(단 1주로 이사회 의결권을 보유한 주식)’를 도입해 투기자본을 막아야 한다.”고 제안했다. 투기자본감시센터 정종남 기획국장은 “5%룰(지분 5% 이상 매입시 신고)을 강화해 단기수익을 노린 자본은 아예 5% 이상을 매입할 수 없도록 해야 한다.”고 주장했다.

김경운기자 kkwoon@seoul.co.kr

2006-02-10 1면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지