#1 직장인 김모(44)씨는 요즘 입가에 미소가 감돈다. 신문지상에선 환율이 급락했다고 난리법석이지만 김씨는 환율이 내려갈수록 ‘보너스’를 받는 셈이다. 아내와 두 자녀를 미국으로 보낸 김씨로서는 환율 하락만큼 송금액 부담이 줄기 때문이다.

이미지 확대

닫기이미지 확대 보기

#2 결혼을 앞둔 최모(29)씨는 찜찜하다. 외국계 은행이 판매한 중국투자펀드에 500만원을 달러화로 맡겼는데 환율 하락으로 원금을 찾게 되면 환차손을 볼 것이라는 얘기를 들었기 때문이다. 그렇다고 돈을 빼자니 다른 대안이 없고, 계속 놔두자니 환율 하락으로 손해를 볼 것 같은 생각이 든다.

새해 벽두부터 큰 폭으로 떨어지는 원·달러 환율이 꼭 수출입 업체들에만 영향을 미치는 것은 아니다. 환율이 오르내릴 때마다 일상 생활에서도 ‘희비’가 교차한다.

●기러기 아빠, 환율 하락은 일종의 보너스

기러기 아빠인 김씨는 한달에 3000달러를 미국으로 보낸다. 지난달 초 환전할 때 환율은 달러당 1048원 40전으로 314만 5000원이 들었다. 그런데 5일 돈을 부치려고 은행에 갔더니 환전기준 환율은 1006원 26전으로 301만 8780원을 냈다. 지난달보다 13만원을 아낀 셈이다. 시간이 갈수록 환율이 더 떨어져 950원까지 갈 것이라는 전망에 힘이 솟는 느낌이다. 여행사를 운영하는 박모(47)씨도 재미가 쏠쏠하다. 관광객을 모집하면서 여행비를 먼저 받지만 실제 외국 현지업체와 가이드 등에 정산하기까지는 1∼3개월이 걸린다. 이같은 결제 시스템 때문에 환율이 2배로 뛴 외환위기 당시에는 부도를 냈지만 요즘은 정반대의 효과를 보고 있다. 지금 같은 추세라면 환차익이 5∼10%는 될 것으로 보인다.

●외국인 투자자 ‘즐거운 비명’

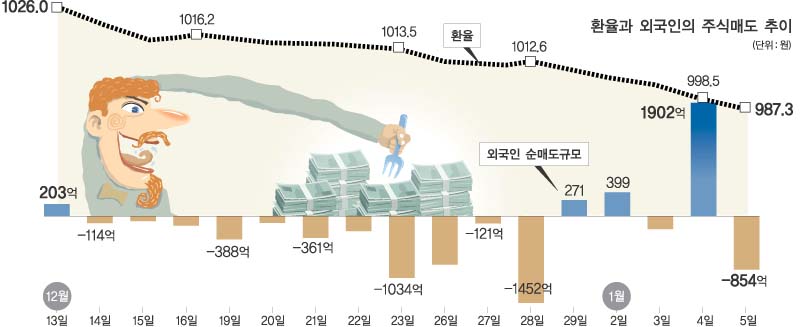

외국인 투자자들 역시 환차익으로 ‘부수익’을 올리고 있다. 예컨대 지난달 1일 환율이 1035원일 때 1만 3500원짜리 주식을 1만달러어치 샀다면 환율이 998원으로 떨어진 4일 주가가 1만 9960원만 돼도 달러화로는 2만달러가 돼 100% 이익을 남기게 된다. 지난 한달사이 외국인 투자자들이 시세 차익을 남기며 4400억원어치를 순매도했지만 환차익을 노려 다시 사자주문을 늘릴 가능성이 크다. 달러화로 표시한 1인당 국민소득 역시 높아져 외국에서의 상품 구매력도 증대한다. 즉 해외 여행자들은 환율이 떨어진 만큼 외국에서 물건을 더 살 수 있다. 환율이 900원 언저리가 되면 1인당 국민소득이 2만달러 가까이 접근할 것이라는 분석이다.

반면 외국에 머물다 최근 입국하는 사람들에게는 환율 하락세가 끔찍하다. 예컨대 2년전 환율이 1100원을 넘을 때 1만달러를 갖고 나갔다 최근 들어오는 사람들은 10% 이상의 손해를 보게 된다. 정부는 환율 하락시 관세와 수입품에 대한 부가가치세 감소로 세수 부족을 걱정해야 한다. 지난해에도 환율 하락으로 3조원 가까이 세수에 구멍이 생겼다.

●환율의 재테크가 필요하다

결혼을 앞둔 최씨처럼 달러화 표시의 해외펀드나 외화예금에 가입할 때에는 추가 비용이 들더라도 원금을 찾을 시점에서의 환율을 미리 정하는 ‘선물환 계약’을 해놓는 게 좋다.

환율 하락이 예상되면 해외에 돈을 보내는 시점을 늦출수록 이득이다.1개월 이상 해외 여행을 떠난다면 현지에서 달러화를 쓰기보다는 국내에서 발행한 신용카드를 사용, 낮은 환율로 결제토록 하는 게 비용을 아끼는 지름길이다. 또 환율 하락기에는 일정 수준 이상으로 환율이 높아지지 않으면 금리를 더 보장해 주는 ‘프리미엄 외화정기예금’과 같은 상품에 가입하는 것이 유리하다. 외환은행 강태신 차장은 “환율 하락이 외화예금 고객에게는 불리하지만 신규 고객에게는 유리할 수 있다.”면서 “환율 추이를 보면서 달러화를 분할 매수, 매입 단가를 낮추는 이른바 ‘물타기’ 전략을 구사하면 외화예금의 높은 이자율과 함께 나중에 환차익도 기대할 수 있다.”고 말했다.

백문일 이창구기자 mip@seoul.co.kr

2006-01-06 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지