노후대비 등을 위한 변액보험 가입자가 빠르게 늘고 있으나 펀드 투자에 따른 수익률 평가가 제대로 이뤄지지 않아 선의의 피해가 우려된다. 보험료의 일부를 주식이나 채권 등 실적 상품에 투자하기 때문에 일반 펀드와 마찬가지로 투자 실적을 공개하고 엄격한 투자자보호 조치가 필요하다는 지적이 나오고 있다.

이미지 확대

닫기이미지 확대 보기

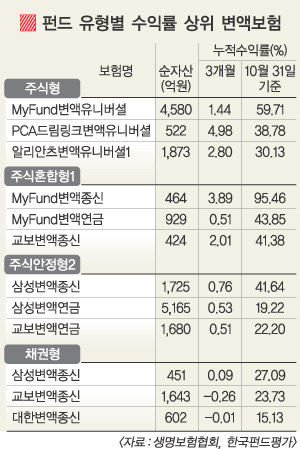

1일 한국펀드평가에 따르면 지난달 말 기준으로 변액보험의 특별계정 운용자산 총액은 5조 6690억원으로 지난해 10월 말(1조 5889억원)보다 3배 이상 증가했다.

같은 시점의 적립식펀드 수탁고가 10조 2404억원인 점과 비교하면 자산 규모가 엄청나게 불어난 셈이다.

변액보험에는 종신·연금·유니버설·CI(치명적 질병)·유니버설종신 등 5가지 유형이 있다. 이 가운데 보험료를 자유롭게 낼 수 있는 유니버설 보험은 지난해 38개 펀드(자산액 1686억원)에서 104개(2조 2978억원)로 가장 많이 늘었다.

그러나 변액보험의 수익률은 적립식펀드나 코스피지수 상승률보다 상대적으로 낮았다. 주식투자 비중이 60% 이상인 변액보험의 최근 1년 평균 수익률은 32.0%였다. 적립식펀드의 수익률 47.1%보다 낮았고, 코스피지수 상승률 46.2%에도 미치지 못했다. 주식투자 비중이 30∼60%인 변액보험의 수익률은 15.3%에 그쳤다.

이에 대해 보험사측은 “변액보험은 기본적으로 보험이기 때문에 자산을 안정적이고 보수적으로 운용하고 있다.”면서 “10년 이상 장기간 적립하면 수익률이 높아진다.”고 설명하고 있다. 그러나 이는 설득력이 별로 없다는 지적이 나오고 있다.

지난해에는 변액보험의 자산 중 52%가 주식에 투자됐으나 올해에는 주가상승에 따라 77%로 높아졌다.

투자비중을 높였으면서도 수익률이 낮은 것은 투자종목 선정 등을 잘못한 결과로 볼 수 있다. 또 앞으로 10년 동안 증시가 호황을 누려도 변액보험의 실제 수익률은 연 5%를 넘지 못한다는 연구 결과도 있다.

금융교육기관인 재정전략연구원이 대표적인 증시 호황기로 꼽히는 1990년대의 미국 다우존스 지수를 기준으로 국내 변액보험의 수익률을 모의 산출한 결과, 가입한 뒤 5년이 지나야 겨우 원금 이상의 수익이 생기고 최고 수익률도 4.77%에 그칠 것으로 분석됐다.

10년 동안 누적수익률은 주가상승 덕분에 316.8%나 됐지만 수익에서 보험사업비 등을 빼면 누적수익률은 42.89%로 떨어지고, 연 수익률도 4.77%로 줄어든다.

적립식펀드 등에는 필요없는 사업비가 변액보험의 경우 보험료의 20%에 이르는 점을 고려했다.

한국펀드평가 우재룡 사장은 “변액보험도 실적배당 금융상품이기 때문에 적립식펀드처럼 투자 내역을 실시간으로 공시하고 수익률도 평가기관에 의해 정확하게 검증받아야 한다.”고 말했다.

또 “금융감독원의 감독 주체도 모호하고, 펀드에 대한 기초자료도 제공하지 않아 가입자들이 어떤 보험사의 변액보험이 나은지, 얼마만큼 손익을 보고 있는지 등을 알 수가 없다.”고 말했다.

김경운기자 kkwoon@seoul.co.kr

2005-11-02 1면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

![thumbnail - 옛 모습 잃은 조선 수군 본부… 바다는 옛 영광 기억할까[서동철의 이야기가 있는 옛성]](https://img.seoul.co.kr/img/upload//2026/05/21/SSC_20260521024341_N.jpg.webp)