![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

구글에서 서울신문 먼저 보기

전업주부 김모(35)씨는 최근 신용카드를 만들기 위해 은행을 찾았으나 발급을 거절당했다. 은행측은 “소득이 없는 사람에게는 신규 발급을 해주지 않는다.”고 설명했다.김씨는 “남편의 소득이 확실하면 되는 것 아니냐.”고 따졌지만 은행원은 “남편 계좌에 얹혀서 발급받는 ‘가족카드’나 본인 계좌의 잔고 한도 내에서만 사용이 가능한 ‘체크카드’는 가능해도 월 소득이 일정하지 않은 전업주부에게 독자적인 신용카드를 발급하기는 어렵다.”고 말했다.

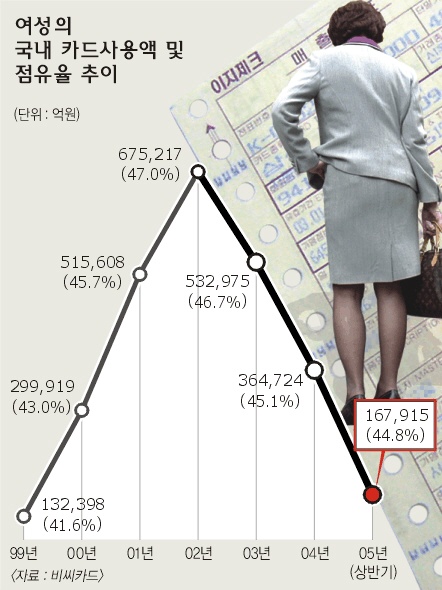

●여성 사용액 및 점유율 급감

서울신문이 1일 2300만 회원을 보유한 비씨카드의 최근 7년간 카드 사용액과 남녀 점유비율을 분석한 결과, 여성의 국내 카드 사용액 점유율은 1999년 41.6%에서 2000년 43.0%,2001년 45.7%에 이어 2002년 47.0%까지 높아졌다. 그러나 2003년에 46.7%로 하락세로 반전돼 2004년에는 45.1%, 올해 상반기에는 44.8%까지 떨어졌다.

국내에서 여성이 소비한 카드사용액도 2002년 67조 5217억원으로 정점을 이룬 뒤 2003년에는 53조 2975억원으로 급락했다.2004년 36조 4724억원, 올해 상반기 16조 7915억원으로 하향세가 이어졌다. 비씨카드 관계자는 “2002년 이후 전체 카드사용액 중 여성의 비율이 점차 줄어드는 점으로 볼 때 여성의 신용카드 사용 감소가 더 두드러진다는 사실을 알 수 있다.”고 말했다.

결국 ‘카드 사태’ 이후 신용카드사들이 자산 건전성 확보를 위해 카드 사용 요건을 까다롭게 한 결과 카드시장에서 여성이 남성보다 더 위축된 셈이다.

●여성전용카드 회원도 급감

지난 2001년 대대적인 ‘출혈 경쟁’을 벌일 당시 카드사들은 할부 마케팅이나 각종 할인 혜택에 민감하게 반응하는 여성들을 겨냥해 저마다 여성전용카드를 내놓았다. 그러나 400만명을 훌쩍 넘는 회원을 자랑하던 여성전용카드 이용자수도 최근 급격히 줄었다.

삼성카드의 대표적인 여성전용카드인 ‘지앤미카드’의 회원은 2002년 말 426만 5000명에서 올해 6월 말 현재 240만 9000명으로 줄었다. 같은 기간 사용액도 4조 7100억원에서 1조 7590억원으로 떨어졌다.450만명에 이르던 LG카드의 ‘레이디카드’ 회원수도 250만명으로 감소했다.

카드업계 관계자는 “카드사들이 여성이라고 해서 더 엄격한 잣대를 들이대는 것은 아니다.”면서 “카드 발급과 이용에 남성과 똑같은 기준을 적용해도 아직은 여성이 남성보다 경제활동이 약한 만큼 카드시장에서의 탈락도 여성이 더 크다.”고 말했다.

한편 비씨카드 여성 회원들의 해외 사용액 점유율은 2003년 35.4%,2004년 35.6%,2005년 상반기 35.8% 등으로 비슷한 수준을 유지하고 있다.

이에 대해 카드업계 관계자는 “여성의 해외 사용액 점유율에 변동이 없는 것은 결제능력이 있는 여성들은 최근 진행되고 있는 카드시장에서의 여성 약세와 관계가 없다는 것을 보여준다.”면서 “카드사들은 불특정 다수의 여성을 잡는 전략에서 소득이 높은 우량 여성고객을 확보하는 쪽으로 방향을 틀고 있다.”고 분석했다.

이창구기자 window2@seoul.co.kr

2005-08-02 15면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지