![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

구글에서 서울신문 먼저 보기

은행권에 ‘빌라·연립주택 대출’ 만기 대란이 예고돼 초비상이 걸렸다. 가계부채가 소비 부진의 ‘주범’인 상황에서 서민들이 대출금을 갚지 못해 신용불량자로 전락할 경우, 내수부진으로 경기침체를 악화시킬 수 있다는 점에서 문제의 심각성이 있다.

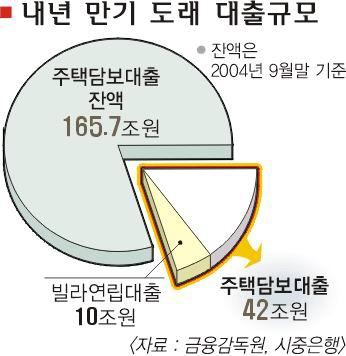

●빌라·연립대출 내년 만기도래 전체의 25%

금융권 관계자는 “2000년부터 2∼3년간 아파트 담보대출로 경쟁하던 은행들이 빌라·연립을 새로운 수요처로 삼고 경쟁적으로 대출을 늘렸다.”고 말했다. 이 관계자는 “당시 상당수 은행들의 빌라·연립대출이 신규 담보대출의 절반 수준까지 육박했다가 연체율이 높아지자 부랴부랴 신규 대출을 줄였다.”고 덧붙였다.

우리은행 고위 관계자는 “내년에 국민은행 4조여원, 우리은행 1조여원 등 은행 전체적으로 9조∼10조원 정도가 만기도래하는 것으로 추정된다.”고 말했다.

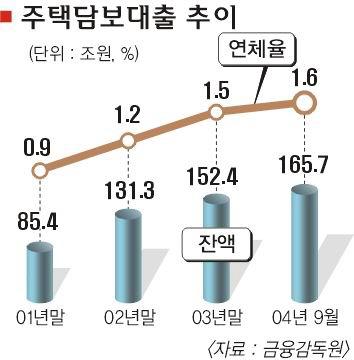

국민은행은 지난 10월 말 현재 주택담보대출 잔액 33조원 중 30%인 10조원 정도가 빌라·연립대출이다. 우리은행도 13조 7000억원의 20%(2조 7000억원) 정도를 빌라·연립대출로 운용하고 있다. 금융감독원과 은행권에 따르면 아파트와 빌라·연립 등 전체 주택담보 대출은 2000년 말 54조 8000억원에서 2001년 말 85조 4000억원으로 급증한 뒤 2002년 말에는 131조원을 넘어섰다.

●은행권, 대출연장 ‘골치’

은행 관계자는 “빌라·연립은 서민들이 많이 샀기 때문에 부실이 큰 편이며 경매때 낙찰가도 낮고 환금성도 떨어져 담보로써 가치가 거의 없다.”고 밝혔다.

은행들은 그러나 만기연장을 해주지 않을 경우 신용불량자 양산과 은행 부실화를 우려, 대출금의 일부는 갚게 하고 나머지는 금리를 높여 만기를 연장해 주는 방안 등을 검토하고 있는 것으로 알려졌다.

금융감독원 관계자는 “일부 다가구 연립 외에는 연체율이 크게 높지 않기 때문에 은행권이 만기연장해 주는 데 큰 문제가 없을 것”이라면서 “은행들이 빌라·연립대출에 대해 무리하게 회수하지 않도록 지도할 것”이라고 말했다.

김미경기자 chaplin7@seoul.co.kr

2004-12-06 22면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지