금융연구원의 가계부채에 대한 분석 자료는 가계부실이 알려진 것보다 훨씬 심각하다는 것을 단적으로 보여주는 사례다.

금융권의 가계대출 회수 등에도 불구하고 가계부채가 줄지 않아 가계빚상환 능력이 떨어짐으로써 또다른 부작용을 낳을 가능성이 커졌다.

닫기이미지 확대 보기

●부동산 시장 충격 우려

문제는 가계부실이 부동산 시장으로 옮겨가느냐의 문제다.부채 상환 부담이 커지면 결국 아파트 등 보유 부동산을 처분하게 된다.너도 나도 물량을 내놓을 경우 집값 급락은 불을 보듯 뻔하게 된다.이른바 자산가격 하락으로 인한 부동산버블 붕괴다.

경제전문가들은 가계 부채가 거시경제에 미치는 파장은 ▲전체적인 부채 규모의 수준과 증가속도 ▲자산시장(부동산)의 버블 존재 여부 ▲디플레이션 압력 등을 종합적으로 고려해야 한다고 말한다.따라서 최근 소비위축 등에 따른 경기상황을 종합하면 가계부실이 부동산 시장에 적지않은 충격을 줄 가능성이 큰 것으로 우려하고 있다.

●은행권 부실도 심상찮아

가계부실이 심화되면 은행 등 금융권은 가계대출 회수에 나서는 한편 주택담보대출비율(LTV)을 낮춰 부채 상환에 고삐를 죄는 수순을 밟는다.

외환위기 직후인 1998년 55조원이던 예금은행의 가계대출 잔액은 2003년 말 현재 254조원대에 이르고 있다.98년의 4.5배가 넘는다.

하지만 금융권의 상황도 그리 좋지 못하다.은행들이 부실채권의 손실을 부담할 수 있는 능력을 나타내는 대손충당금 적립비율을 보자.지난 3월 말 현재 84.2%로 지난해말의 84.3%보다 0.1%포인트 낮아졌다.이는 지난해 말 현재 미국 상업은행의 대손충당금 적립비율인 145.8%보다 훨씬 낮은 수준이다.국내 은행들의 대손충당금 적립이 상대적으로 부족하다는 뜻이다.은행들의 부실채권(연체 3개월 이상의 여신)비율은 늘어나고 있지만,이를 부담할 수 있는 능력은 갈수록 떨어지고 있다는 얘기다.

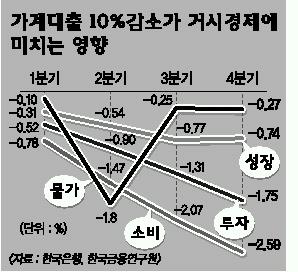

통상 은행권의 가계대출 감소는 자산가격 하락과 같은 효과를 낸다.금융연구원에 따르면 가계대출이 10% 감소하면 연중 2.6%대의 소비감소로 이어지는 것으로 조사돼 경기활성화에 걸림돌로 작용한다.

●상황에 맞는 정책조율이 시급

무엇보다 현재의 가계부실은 신용카드 남발이 주된 원인이었다.내수부진도 그 후유증으로 나타나고 있다.이런 가운데 주택거래신고제 등 정부가 고강도의 부동산시장안정대책을 발동하면서 부동산 시장은 단기 부동화 현상(일시적으로 꿈쩍도 하지 않은 상태)을 보이고 있다.거래 자체가 성립되지 않다 보니 돌아야 될 돈이 전혀 돌지 않고 있다.가뜩이나 위축된 내수를 더 얼어붙게 하고 있다는 것이다.

한 금융전문가는 “정부가 투기를 잡는 것은 좋았는데,거래마저 묶어놓다 보니 부동산 시장이 마치 안개가 낀 것처럼 불투명해 시장참여자들이 안절부절하지 못하고 있다.”며 “이같은 불확실성이 소비위축과 맞물릴 경우 자칫 가계부실의 파장이 부동산쪽으로 번져 집값 급락을 초래할 우려가 있다.”고 말했다.

또다른 관계자는 “가계부채의 확대는 단기적으로 소비 뿐만 아니라 중장기적 경제상황에 상당한 어려움을 미칠 수 있다.”며 “따라서 부동산시장의 이상 징후를 조기에 파악해 대처해야만 가계부실에 따른 충격을 완화할 수 있을 것”이라고 주문했다.

주병철기자 bcjoo@seoul.co.kr

2004-06-03 23면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지