![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

은행 “리스크 누가 책임지나” 당국 “인센티브 통해 차별화”

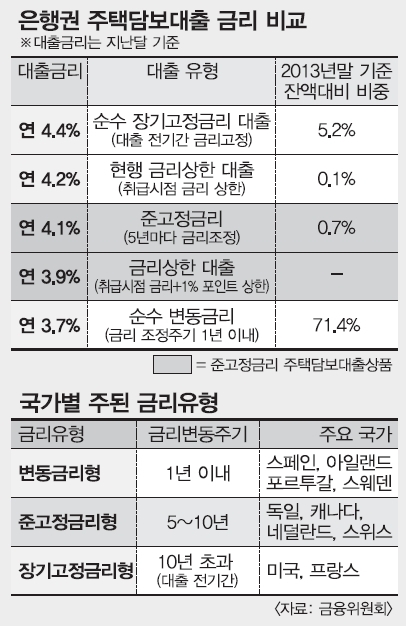

금리 상승 폭에 제한을 두는 ‘준(準)고정금리’ 주택담보대출 상품이 이르면 다음 달 출시되는 가운데 금융당국과 금융업계가 서로 다른 생각을 품고 있어 제대로 정착될지 주목된다.

금융당국은 준고정금리 대출 상품이 주택담보대출 시장의 주도권을 은행에서 소비자로 넘기는 첫 단추가 될 것으로 기대하는 반면 은행권은 소비자의 외면으로 시장에서 도태될 것으로 보고 있다.

9일 금융권에 따르면 금융당국은 최근 주요 은행과 상호금융사, 보험사와 회의를 열어 준고정금리 상품 출시를 협의했다.

이세훈 금융위원회 금융정책과장은 “이달 중 정부의 구체적인 방안을 확정해 이르면 다음 달, 늦어도 오는 6월까지 준고정금리 주택담보대출 상품이 나오도록 논의하고 있다”고 밝혔다.

첫 대출금리 대비 금리 상승 폭을 제한하는 준고정금리 대출 상품은 변동금리 대출보다 첫 금리가 높지만, 기존 고정금리보다 낮은 연 4% 안팎에서 책정될 것으로 보인다.

고정금리 기간이 길어질수록 금리 상승 폭이 커지는 구조다. 금융당국은 상호금융사와 보험사에도 준고정금리 대출 상품을 출시하도록 주문했다. 장기 고정금리 대출인 ‘적격대출’을 취급하는 주택금융공사는 5~7년 만기의 순수 고정금리 대출을 내놓을 계획이다.

금융위는 준고정금리 상품 도입이 변동금리와 고정금리로 한정된 현행 주택담보대출 시장에서 소비자의 선택권을 넓힐 것으로 평가하고 있다.

특히 은행별 헤지(위험 회피) 능력에 따른 금리 차별화로 소비자의 이자 비용 부담이 더 줄어들 것으로 보고 있다. 김용범 금융위 금융정책국장은 “1~5년짜리 고정금리, 즉 준고정금리 상품을 소비자가 자신의 소득과 계획에 따라 맞춤형으로 선택할 수 있다”면서 “획일화된 지금의 대출 상품과는 다른 변화가 올 것”이라고 밝혔다.

금융위 관계자는 “은행으로서는 지금도 장사가 잘되는데, 왜 이런 상품을 출시해야 하느냐고 생각할지 모르지만 소비자들은 다양한 대출 상품을 선택할 수 있다”고 설명했다.

신제윤 금융위원장은 이번 주 금융지주사 회장과 관련 협회장이 참석하는 간담회에서 이런 내용을 포함한 가계부채 대책과 금융권 규제 개선 등을 설명한다.

그러나 준고정금리 상품이 시장에서 성공적으로 정착될지는 미지수다. 업계가 금리 상승에 따른 역마진 우려와 헤지 비용을 부담스러워하고 있어서다. 우리은행 관계자는 “금융당국의 요구는 은행 간 출혈 경쟁을 하라는 의미로 들린다”면서 “은행 건전성을 요구하면서 한쪽에서는 리스크를 감수하며 금리를 낮춰 판매하라는 것은 모순”이라고 지적했다.

다른 은행 관계자도 “고정금리가 변동금리보다 높은 상황에서 소비자를 준고정금리로 이끌 유인책이 많지 않다”면서 “당장 역마진을 감수하면서 준고정금리 상품을 내놓으면 금리 상승기에 은행 리스크를 누가 책임지냐”고 반문했다. 금융당국 관계자는 “준고정금리 상품 판매가 우수한 은행에 대해서는 인센티브 등을 통해 차별화를 두겠다”고 말했다.

김경두 기자 golders@seoul.co.kr

윤샘이나 기자 sam@seoul.co.kr

2014-03-10 12면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - “여성 3명과 3년째 연애 중” 유명 가수 고백…커플 사진까지 공개 [포착]](https://img.seoul.co.kr/img/upload/2026/05/15/SSC_20260515093656_N2.jpg.webp)