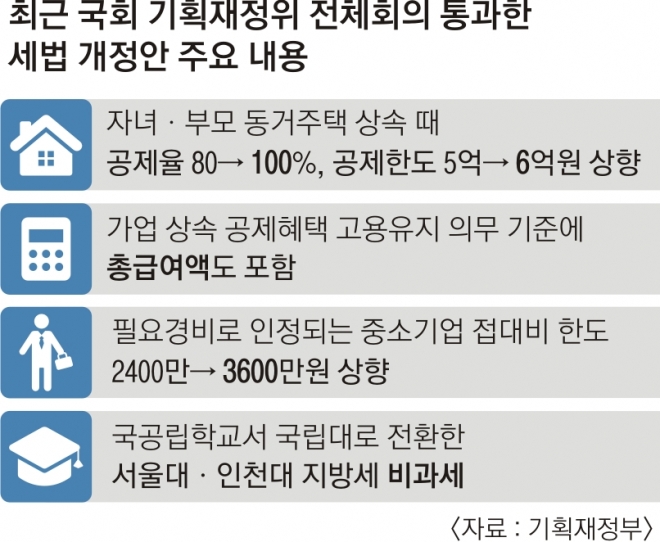

18к°ң м„ёлІ•к°ңм •м•Ҳ, көӯнҡҢ кё°мһ¬мң„ нҶөкіј

кіөм ңмңЁ, мЈјнғқк°ҖкІ©мқҳ 80вҶ’100%лЎң нҷ•лҢҖ

к°Җм—…мғҒмҶҚ кіөм ңнҳңнғқ л°ӣлҠ” мӨ‘мҶҢВ·мӨ‘кІ¬кё°м—…

мҙқкёүм—¬м•Ў к°ҷмңјл©ҙ вҖҳкі мҡ©мң м§Җ мқҙн–үвҖҷ мқём •

м •к·ңм§Ғ мӨ„м–ҙлҸ„ мһ„кёҲмқёмғҒмңјлЎң лҢҖмІҙ к°ҖлҠҘ

лӮҙл…„л¶Җн„° л¶ҖлӘЁлӢҳмқ„ лӘЁмӢңкі 10л…„ мқҙмғҒ мӮ° л¬ҙмЈјнғқ мһҗл…Җк°Җ 집мқ„ л¬јл Өл°ӣмқ„ л•Ң лӮҙлҠ” мғҒмҶҚм„ё л¶ҖлӢҙмқҙ нҒ¬кІҢ мӨ„м–ҙл“Ө м „л§қмқҙлӢӨ. лҳҗ к°Җм—…мғҒмҶҚ кіөм ң нҳңнғқмқ„ л°ӣлҠ” мӨ‘мҶҢВ·мӨ‘кІ¬кё°м—…м—җ м Ғмҡ©лҗҳлҠ” вҖҳкі мҡ©мң м§Җ мқҳл¬ҙвҖҷ кё°мӨҖм—җ м •к·ңм§Ғ мқёмӣҗлҝҗ м•„лӢҲлқј мҙқкёүм—¬м•Ўмқҙ мғҲлЎң 추к°ҖлҗңлӢӨ.

1мқј кё°нҡҚмһ¬м •л¶Җм—җ л”°лҘҙл©ҙ мқҙлҹ° лӮҙмҡ©мқҳ мғҒмҶҚмҰқм—¬м„ёлІ• л“ұ 18к°ң м„ёлІ• к°ңм •м•Ҳмқҙ м§ҖлӮңлӢ¬ 29мқј көӯнҡҢ кё°нҡҚмһ¬м •мң„мӣҗнҡҢ м „мІҙнҡҢмқҳлҘј нҶөкіјн–ҲлӢӨ.

мғҒмҶҚмҰқм—¬м„ёлІ• к°ңм •м•Ҳм—җ л”°лҘҙл©ҙ м•һмңјлЎң мһҗл…Җк°Җ л¶ҖлӘЁмҷҖ 10л…„мқ„ н•Ёк»ҳ кұ°мЈјн•ң вҖҳлҸҷкұ° мЈјнғқвҖҷмқҳ мғҒмҶҚ кіөм ңмңЁмқҖ мЈјнғқ к°ҖкІ©мқҳ 80%м—җм„ң 100%лЎң, кіөм ң н•ңлҸ„лҠ” 5м–өмӣҗм—җм„ң 6м–өмӣҗмңјлЎң к°Ғк°Ғ нҷ•лҢҖлҗңлӢӨ. л¶ҖлӘЁ 집м—җм„ң к°ҷмқҙ мӮ¬лҠ” л¬ҙмЈјнғқ мһҗл…Җмқҳ мЈјнғқ мғҒмҶҚм„ёлҘј к№Һм•„ мЈјлҠ” вҖҳнҡЁлҸ„ кіөм ңвҖҷлҘј лҠҳл Ө мӨҖлӢӨлҠ” м·Ём§ҖлӢӨ. лӢӨл§Ң мҡ”кұҙмқҖ к№ҢлӢӨлЎӯлӢӨ. лҸҷкұ° мЈјнғқмңјлЎң мқём •л°ӣкё° мң„н•ҙм„ңлҠ” л¶ҖлӘЁлҠ” 1к°Җкө¬ 1мЈјнғқ мӢ 분мқҙм–ҙм•ј н•ңлӢӨ. мғҒмҶҚл°ӣлҠ” мӢңм җмқҳ мһҗл…Җ м—ӯмӢң 10л…„ мқҙмғҒ л¬ҙмЈјнғқмһҗм—¬м•ј н•ңлӢӨ.

мқҙм–ҙ лӮҙл…„л¶Җн„° к°Җм—…мғҒмҶҚ кіөм ң нҳңнғқмқ„ л°ӣлҠ” мӨ‘мҶҢВ·мӨ‘кІ¬кё°м—…мқҳ м—…мў…В·мһҗмӮ°В·кі мҡ©мң м§Җ мқҳл¬ҙ кё°к°„мқҙ 10л…„м—җм„ң 7л…„мңјлЎң мӨ„кі мҡ”кұҙлҸ„ мҷ„нҷ”лҗңлӢӨ. кі мҡ©мң м§Җ мқҳл¬ҙмқҳ кІҪмҡ° лӢ№мҙҲ м •л¶ҖлҠ” вҖҳм •к·ңм§Ғ к·јлЎңмһҗ кі мҡ© мқёмӣҗмқ„ мң м§Җн•ҙм•ј н•ңлӢӨвҖҷлҠ” нҳ„н–ү мҡ”кұҙмқ„ к·ёлҢҖлЎң л‘җл Ө н–Ҳм§Җл§Ң көӯнҡҢ л…јмқҳ кіјм •м—җм„ң вҖҳм •к·ңм§Ғ к·јлЎңмһҗ мқёмӣҗвҖҷ лҳҗлҠ” вҖҳмҙқкёүм—¬м•ЎвҖҷ мӨ‘ н•ҳлӮҳлҘј кё°м—…мқҙ м„ нғқн• мҲҳ мһҲлҸ„лЎқ н•ҳлҠ” лӮҙмҡ©мңјлЎң ліҖкІҪлҗҗлӢӨ.

л§Ңмқј кё°м—…мқҙ кі мҡ©мң м§Җ мқҳл¬ҙмҷҖ кҙҖл Ён•ҙ мҙқкёүм—¬м•Ўмқ„ кё°мӨҖмңјлЎң м„ нғқн•ҳл©ҙ 7л…„к°„ м—°нҸүк· мҙқкёүм—¬м•Ўмқҙ мғҒмҶҚ лӢ№мӢң мҙқкёүм—¬м•Ўкіј к°ҷкұ°лӮҳ л§Һм•„м•ј н•ңлӢӨ. к·јлЎңмһҗ мҲҳк°Җ мӨ„м—ҲлҚ”лқјлҸ„ мһ„кёҲ мқёмғҒмқ„ л°ҳмҳҒн•ң мҙқкёүм—¬м•Ўмқҙ лҸҷмқјн•ҳкұ°лӮҳ л§Һмңјл©ҙ кі мҡ©мң м§Җ мқҳл¬ҙлҘј мқҙн–үн•ң кІғмңјлЎң мқём •н•ңлӢӨлҠ” лң»мқҙлӢӨ. кё°м—…л“ӨлЎңм„ңлҠ” л¶ҖлӢҙмқҙ нҒ¬кІҢ мӨ„м–ҙл“ңлҠ” м…ҲмқҙлӢӨ.

мӨ‘мҶҢкё°м—…мқҳ м ‘лҢҖ비лҘј н•„мҡ”кІҪ비лЎң мқём •(мҶҗкёҲ мӮ°мһ…)н•ҳлҠ” н•ңлҸ„лҘј нҳ„н–ү 2400л§Ңмӣҗм—җм„ң 3600л§ҢмӣҗмңјлЎң нҷ•лҢҖн•ҳлҠ” лІ•мқём„ёлІ• к°ңм •м•ҲлҸ„ мқҳкІ°лҗҗлӢӨ. мҶҗкёҲ мӮ°мһ…мқҖ мһ¬л¬ҙмғҒ 비мҡ©мңјлЎң мІҳлҰ¬лҗҳм§Җ м•Ҡм•ҳм§Җл§Ң м„ёлІ•мғҒ 비мҡ©мңјлЎң мқём •лҗҳлҠ” кІғмқ„ л§җн•ңлӢӨ.

мқҙ л°–м—җ 2011л…„ лІ•мқёнҷ”лЎң мқён•ҙ м§Җл°©м„ё л“ұ м„ёкёҲ л¶Җкіј мқҳл¬ҙк°Җ л°ңмғқн•ң м„ңмҡёлҢҖлҘј 비과세 лҢҖмғҒмңјлЎң ліҖкІҪн•ҳлҠ” лӮҙмҡ©мқҳ көӯм„ёкё°ліёлІ• к°ңм •м•ҲлҸ„ кё°мһ¬мң„лҘј нҶөкіјн–ҲлӢӨ. к°ңм •м•ҲмқҖ көӯкіөлҰҪн•ҷкөҗлЎң мҡҙмҳҒлҗҳлӢӨ көӯлҰҪлҢҖн•ҷ лІ•мқёмңјлЎң м „нҷҳлҗң лІ•мқёмқҖ м„ёлІ• м Ғмҡ© л•Ң мў…м „ м§Җмң„(көӯк°Җ)лЎң ліёлӢӨлҠ” лӮҙмҡ©мқҙ лӢҙкІјлӢӨ. көӯлҰҪлҢҖн•ҷ лІ•мқёмқҖ м„ңмҡёлҢҖмҷҖ мқёмІңлҢҖ л“ұ м „көӯм—җ л‘җ кіілҝҗмқҙлӢӨ.

мқҙл‘җкұё кё°мһҗ douzirl@seoul.co.kr

2019-12-02 19л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ