이명재 전 알리안츠생명 한국법인 사장

자본잠식·구조조정 실패 등 주장엔 반박中 안방보험 인수합병 전 구조조정 단행

이명재 전 알리안츠생명 한국법인 사장

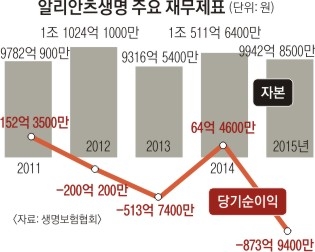

-매각가 자체는 큰 의미가 없다. 얼마가 됐든 알리안츠그룹은 알리안츠생명 한국법인을 털고 갈 수밖에 없는 처지였다. 우선 제일생명(알리안츠생명 전신) 인수 때 떠안은 고금리 보험상품 부담이 지금까지 해소되지 않고 경영을 압박했다. 운용자산이 15조원이라고 치자. 1%만 이자율이 떨어져도 투자수익 1500억원이 날아간다. 그런데 제일생명 때 공격적인 영업을 하면서 연 6~8%대의 고금리 확정형 장기 상품을 엄청 팔았다. 갈수록 들어올 돈은 줄고 나갈 돈은 늘었다. 재임 시절 이 수치를 계산해 보니 알리안츠가 향후 감당해야 할 금액이 무려 1조 4000억원이었다. 금리가 더 떨어졌으니 이 금액은 더 늘었을 거다. (안방보험이) 이 부채를 떠안고 가는 것인데 (35억원이) 헐값이라고 볼 수 있나.

→유럽 회계기준 얘기는 뭔가.

-유럽식 회계기준인 솔벤시II(유럽 보험사 지급여력제도)가 올해부터 시행됐다. 미래의 예상손실을 현재 자산가치에 미리 포함해 지급 준비금을 쌓아야 한다. 독일계인 알리안츠는 이 규제를 적용받는다. 알리안츠그룹이 한국 알리안츠생명을 자회사로 유지하면 수천억원에서 많게는 1조원대까지 증자 부담을 떠안을 수 있다. 보험 부채를 원가가 아니라 시가 평가하는 이 방식은 국내에 국제회계기준(IFRS4) 2단계라는 이름으로 2020년부터 도입된다. 한국 기업에는 아직 ‘내일의 문제’이지만 알리안츠에는 당장 ‘눈앞의 현실’이다.

→그럼 다른 보험사도 알리안츠의 전철을 밟을 수 있다는 것인가.

-그렇다. 4년 뒤 다른 보험사도 겪을 상황이다. 외국계인 PCA생명과 ING생명이 왜 매물로 나오겠는가. 그룹 입장에서는 저금리 기조에서 고금리 상품 역마진과 준비금 부족까지 수천억원이 넘는 이런 로스(손실)를 감당할 수 없을 것이다.

→갈아타기를 유도하거나 신상품 계약을 많이 따내는 등 더 노력했을 수도 있다.

-제일생명은 두 번째로 오래된 보험사다. 그만큼 고금리 특판을 더 많이 팔았다. 한화생명과 교보생명도 10조원 가까운 부담을 안고 있다. 그만큼 해결하기 어렵다. 결국 인더스트리(산업)의 문제다.

→일각에서는 강성 노조를 탓한다. 요스 라우어리어 새 알리안츠생명 사장은 전날(6일) 임직원 간담회에서 구조조정의 필요성을 언급했는데.

-지난 3년간 직원 수를 1700명에서 1100명으로 줄였다. 2008년 234일간의 장기 파업을 경험한 것도 맞지만 8년 전 일을 아직까지 걸고 넘어지는 것이 개인적으로 안타깝다. 상품 포트폴리오도 변액과 보장성 중심으로 전환됐고 민원도 줄었다. 저금리로 회사가 저평가된 점이 가슴 아프다.

백민경 기자 white@seoul.co.kr

신융아 기자 yashin@seoul.co.kr

2016-04-08 20면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지