1вХёЖИ░ РђўВЮ┤ВцЉВ▒ёвг┤ВъљРђЎ ВЌГвїђ Вхювїђ 41.6%

ВІаЖию ВБ╝вІ┤вїђ В░еВБ╝ 8.8% вЉљ Ж░ђВДђ вЈЎВІю вїђВХю

DSR 40% В┤ѕЖ│╝ вїђВХюВъљвіћ ВаёВ▓┤ВЮў 29.1%

в│ђвЈЎЖИѕвдгТ»ћ 80%Рђд 1ВЮИвІ╣ ВЮ┤Въљ 30вДїВЏљРєЉ

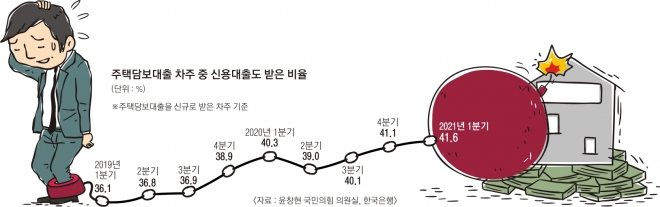

19ВЮ╝ ВюцВ░йьўё ЖхГв»╝ВЮўьъў ВЮўВЏљВІцВЮ┤ ьЋюЖхГВЮђьќЅВю╝вАювХђьё░ в░ЏВЮђ ВъљвБїВЌљ вћ░вЦ┤вЕ┤ 1вХёЖИ░ ВІаЖию ВБ╝ьЃЮвІ┤в│┤вїђВХюВъљ ВцЉ ВІаВџЕвїђВХюВЮё вЈЎВІюВЌљ в░ЏВЮђ Ж▓йВџ░віћ 41.6%вАю ВДЉЖ│ёвљљвІц. Ж┤ђвае ьєхЖ│ёЖ░ђ ВъЉВё▒вљю 2012вЁё ВЮ┤ьЏё Ж░ђВъЦ вєњВЮђ ВѕўВцђВЮ┤вІц. вѕёВаЂ ЖИ░ВцђВю╝вАю в│┤вЕ┤ 1вХёЖИ░ ЖИ░Вцђ ВЮ┤ВцЉВ▒ёвг┤ВъљВЮў в╣ёВюеВЮђ 43.9%ВўђвІц. ВДђвѓюьЋ┤ ВЋёьїїьіИ ЖхгВъЁВЮё ВюёьЋ┤ ВБ╝ьЃЮвІ┤в│┤вїђВХю вЊ▒ вфевЉљ 2Вќх 9500вДїВЏљВЮў вїђВХюВЮё в░ЏВЮђ ВІавфе(34)Вћевіћ Рђюв│┤ьЌўВѓг вїђВХюВЮђ вфевЉљ Ж░џВЋўВДђвДї, Ж░юВЮИВѓгВЌЁВъљ вїђВХюЖ│╝ ВБ╝ьЃЮвІ┤в│┤вїђВХю вЊ▒ ВЌгвЪг Ж░юВЮў вїђВХюВЮ┤ вѓеВЋё Въѕвіћ ВЃЂьЎЕРђЮВЮ┤вЮ╝вЕ░ РђювїђВХюЖИѕвдгЖ░ђ ьЋўвБеЖ░ђ вІцвЦ┤Ж▓ї ВўцвЦ┤вЕ┤Вёю ВЋЋв░ЋВЮ┤ ВІгьЋ┤ВДђЖ│а ВъѕвІцРђЮЖ│а вДљьќѕвІц.

ВБ╝ьЃЮвІ┤в│┤вїђВХюЖ│╝ ВаёВёИвїђВХюВЮё вЈЎВІюВЌљ ВЊ┤ ВЮ╝вЈё ВъѕВЌѕвІц. 1вХёЖИ░ ВІаЖию ВБ╝ьЃЮвІ┤в│┤вїђВХюВъљВЮў 8.8%віћ ВЮ┤в»И ВаёВёИвїђВХюВЮ┤ Въѕвіћ ВЃЂьЃюВЌљВёю ВБ╝ьЃЮвІ┤в│┤вїђВХюВЮё в░ЏВЋўЖ▒░вѓў вЉљ Ж░ђВДђ вїђВХюВЮё вЈЎВІюВЌљ в░ЏВЮђ Ж▓ЃВю╝вАю ВДЉЖ│ёвљљвІц. ВДЉВЮё ВѓгвЕ┤Вёю ьЋёВџћьЋю ВъљЖИѕВЮё вїђВХюв░ЏЖ│а, ВаёВЁІЖ░њВЮё вѓ┤ЖИ░ ВюёьЋю вЈѕвЈё ЖИѕВюхЖХїВЌљВёю в╣ївд░ Ж▓ЃВЮ┤вІц. ВЌгвЪг вїђВХюВЮё в░ЏВЮђ ВЮ┤вЊцВЮ┤ віўВќ┤вѓўвЕ┤Вёю Ж│аВюёьЌў В▒ёвг┤ВъљвАю вХёвЦўвљўвіћ ЖИ░ВцђВЮИ В┤ЮвХђВ▒ёВЏљвдгЖИѕВЃЂьЎўв╣ёВюе(DSR) 40% В┤ѕЖ│╝ вїђВХюВъљвЈё ВаёВ▓┤ВЮў 29.1%вАю ВДЉЖ│ёвљљвІц. ЖИѕВюх вІ╣ЖхГВЮђ ВДђвѓю 7ВЏћвХђьё░ DSR 40% ЖиюВаювЦ╝ ВаЂВџЕьЋўЖ│а ВъѕвІц.

вІцВЮївІг ьЋюВЮђВЮў ЖИ░ВцђЖИѕвдг ВЮИВЃЂВЮ┤ ВўѕЖ│авЈ╝ Въѕвіћ вЇ░вІц вїђВХю В┤ЮвЪЅ Ж┤ђвдгВЌљ вћ░вЦИ ВЮђьќЅвЊцВЮў Вџ░вїђЖИѕвдг ВХЋВєї ВЏђВДЂВъёВЮ┤ ВДђВєЇвљўвЕ┤Вёю ьўёВъг ВЌ░ 5%ВЌљ Жи╝ВаЉьЋю ВБ╝ьЃЮвІ┤в│┤вїђВХю ЖИѕвдгвіћ вЇћ ВўцвЦ╝ ВаёвДЮВЮ┤вІц. ВЮ┤вЪ░ ВЃЂьЎЕВЌљВёю Ж░ђЖ│ёвїђВХю ВцЉ в│ђвЈЎЖИѕвдг в╣ёВюеВЮђ 80.4%ВЌљ вІгьЋювІц. ЖИѕвдгЖ░ђ ВўцвЦ╝ ВЮ╝вДї вѓеВЮђ ВЃЂьЎЕВЌљВёю ВЮ┤Въљ вХђвІ┤ВЮ┤ віўВќ┤вѓўвіћ вїђВХюВъљЖ░ђ ВЃЂвїђВаЂВю╝вАю вЇћ вДјвІцвіћ ВќўЖИ░вІц. ьЋюВЮђВЌљ вћ░вЦ┤вЕ┤ ЖИ░ВцђЖИѕвдгЖ░ђ 0.5% ьЈгВЮИьіИ ВЮИВЃЂвљўвЕ┤ ВЌ░Ж░ё Ж░ђЖ│ёВЮў ВЮ┤Въљ вХђвІ┤ВЮђ ВДђвѓюьЋ┤ вДљЖ│╝ в╣ёЖхљьЋ┤ 5ВА░ 8000ВќхВЏљ ВдЮЖ░ђьЋўвіћ Ж▓ЃВю╝вАю ВХћВѓ░вљювІц. 1ВЮИвІ╣ ВЮ┤Въљ вХђвІ┤ВЮђ ВДђвѓюьЋ┤ вДљ 271вДїВЏљВЌљВёю 301вДїВЏљВю╝вАю вЏ┤вІц.

Ж▓ївІцЖ░ђ ВъљВўЂВЌЁВъљ Ж░ђВџ┤вЇ░ ВЌгвЪг ЖИѕВюхЖИ░Ж┤ђВЌљВёю Ж░юВЮИВѓгВЌЁВъљ вїђВХюВЮё в░ЏВЮђ вІцВцЉВ▒ёвг┤Въљ в╣ёВюевЈё Вўг ВЃЂв░ўЖИ░ ЖИ░ВцђВю╝вАю 56.1%ВЌљ вІгьЋювІц. ВъљВўЂВЌЁВъљ вїђВХюВЮ┤ вХђВІцьЎћьЋўвЕ┤ ВЮ┤ ВЌГВІю Ж░ђЖ│ёВЮў вХђвІ┤Вю╝вАю вЈїВЋёВўг Вѕўв░ќВЌљ ВЌєвІц. ьЋўВцђЖ▓й ьЋюВќЉвїђ Ж▓йВаюьЋЎЖ│╝ ЖхљВѕўвіћ РђювІцВцЉВ▒ёвг┤вЮ╝Ж│а ьЋ┤вЈё ВЃЂьЎў Ж░ђвіЦьЋю в▓ћВюё вѓ┤ВЮў вїђВХюВЮ┤вЮ╝вЕ┤ ьЂ░ вгИВаюЖ░ђ ВЌєВДђвДї, ВєївЊЮВЮ┤ віўВќ┤вѓўвіћ Ж▓ЃЖ│╝ в╣ёЖхљьЋ┤ вїђВХюВЮ┤ вЇћ вДјВЮ┤ віўВќ┤вѓўвЕ┤Вёю ВюёьЌўВё▒ВЮ┤ В╗цВДё ВЃЂьЎЕРђЮВЮ┤вЮ╝вЕ░ РђюЖИѕвдг ВЮИВЃЂВю╝вАю ВЮ┤Въљ вХђвІ┤ВЮ┤ віўВќ┤вѓўЖ▒░вѓў ВъљВѓ░ Ж░ђЖ▓ЕВЮ┤ ьЋўвЮйьЋўвЕ┤ в╣џВЮё Ж░џВДђ вф╗ьЋўЖ▒░вѓў ВЃЂьЎў вХђвІ┤Вю╝вАю Вєїв╣ёвЦ╝ ВцёВЮ┤віћ вЊ▒ВЮў вгИВаюЖ░ђ в░юВЃЮьЋа Вѕў ВъѕвІцРђЮЖ│а вДљьќѕвІц.

2021-10-20 20вЕ┤

Copyright РЊњ ВёюВџИВІавгИ All rights reserved. вг┤вІе ВаёВъг-Въгв░░ьЈг, AI ьЋЎВіх в░Ј ьЎюВџЕ ЖИѕВДђ