(하) 그래도 ISA 필요하다

英 비과세 혜택 늘리자 가입 급증벤치마킹 日 가입액 1년 새 2배로

“주부 등도 가입하게 문턱 낮추고 담보대출 등 연계상품 개발 필요”

“ISA 신규 가입자 수가 최근 급격히 줄어든 게 박한 세제 혜택 때문이라는 주장은 납득하기 힘들다. ISA 수익률이 좋으면 세제 혜택이 없어도 가입자가 몰릴 것이다. 무턱대고 세제 혜택을 늘리면 고소득자에게 집중되는 등 또 다른 문제를 낳는다.”(임재현 기획재정부 소득법인세정책관)

ISA는 연간 최대 2000만원을 납입해 3~5년을 유지할 경우 순이익(손실을 차감한 이익) 200만~250만원에 대한 이자소득세(15.4%)를 면제한다. 초과 수익에는 9.9%의 낮은 세율이다. 이를 놓고 나라 곳간을 책임지는 기재부 세제실과 금융계의 시각은 확연히 다르다. ISA가 활성화돼야 한다는 것엔 양쪽 모두 동의하지만 출시 전부터 논란이 된 세제 혜택 규모에 대해선 지금도 팽팽한 대립각을 세우고 있다.

●英 가계 금융자산 10% ISA에 담겨

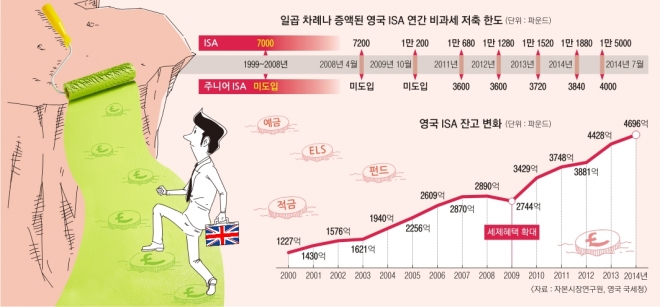

ISA를 성공적으로 정착시킨 영국이 세제 혜택을 지속적으로 늘리고 있는 건 주목할 만하다. 1999년 ISA를 도입한 영국은 10년 가까이 연간 비과세 저축한도를 7000파운드(약 1000만원)로 묶어 뒀다. 그러나 2009년 10월 1만 200파운드로 크게 늘리더니 해마다 증액해 2014년 1만 5000파운드(약 2200만원)까지 확대했다. 우리나라 ISA의 연간 납입한도 2000만원과 비슷하지만, 영국은 순이익에 대한 비과세 한도 제한이 없어 실질적인 세제 혜택이 훨씬 크다. 따라서 국내 금융권은 “ISA를 활성화시키려면 5년 통틀어 총 200만원(서민형은 3년간 250만원)으로 제한한 비과세 한도를 없애거나 더 올려야 한다”고 주장한다.

실제로 영국의 세제 혜택 확대는 ISA 활성화로 이어졌다. 영국 ISA 잔고는 2006년부터 2009년까지 4년간 2600억~2800억 파운드에서 정체돼 있었으나 2010년 3429억 파운드로 껑충 뛰었고, 2014년 4696억 파운드까지 늘었다. 영국 전체 가계 금융자산 4조 7740억 파운드 중 10%가 ISA에 담겨 있다.

영국을 벤치마킹해 2014년 일본형 ISA(NISA·니사)를 출범시킨 일본도 연간 비과세 저축한도를 기존 100만엔(약 1100만원)에서 올해 120만엔으로 2년 만에 20% 늘렸다. 일본도 영국처럼 순이익에 대한 비과세 한도 제한을 두지 않고 있다. NISA 잔고는 2014년 3조엔에서 지난해 6조 4000억엔으로 2.2배 증가하는 등 순조롭게 정착 중이다. 2020년까지 25조엔으로 불어날 전망이다.

윤석헌 서울대 경영대 객원교수는 “중산층이 가장 관심 갖는 건 세테크인데 지금의 ISA는 비과세 한도 제한으로 인해 세제 혜택이라고 할 수 없을 정도로 미미하다”며 “ISA를 5년 이상 장기로 유지해 은퇴 자금으로도 활용할 수 있도록 하는 방법을 연구해야 한다”고 말했다.

●장기간 유지해 은퇴자금 활용 돕도록

정치권은 ‘부자 감세’라며 ISA 혜택 확대를 반대하고 있다. 김재칠 자본시장연구원 편드·연금실장은 “ISA는 근본적으로 국민 노후 대비라는 시각에서 접근해야 하지만 현실적으로 정치권의 반대를 극복해야 하는 만큼 소득에 따라 비과세 한도를 차등 적용하는 것도 방법”이라고 제안했다. 김 실장은 “이렇게 하면 고소득자에게 혜택이 몰리는 것을 막을 수 있다”며 “국민 자산 불리기라는 근본 취지상 서민과 중산층에는 세제 혜택을 아껴선 안 된다”고 강조했다.

ISA 가입 문턱을 낮추는 것도 대다수 전문가가 공통적으로 주장하는 개선책이다. 정희수 하나금융경영연구소 개인금융팀장은 “영국과 일본처럼 주부와 학생, 은퇴자 등에게도 가입을 허용해 ‘전 국민 1통장’의 개념을 만들어야 한다”며 “은행은 의무 가입 부담을 완화하고 급전이 필요한 가입자를 위해 담보대출 등 ISA를 활용한 상품을 적극적으로 개발해야 한다”고 강조했다.

●수수료 부담 낮추고 수익률도 높여야

국내 가계자산 중 금융자산이 차지하는 비중은 26.8%(2014년 말 기준)에 불과해 미국(70.1%)과 일본(61.6%), 영국(52.2%) 등에 비해 크게 낮다. 따라서 실업과 질병 등 예상하지 못한 일이 벌어졌을 때 대처하기 어렵다. ISA는 저성장·저금리로 어려움을 겪고 있는 가계의 금융자산 증식에 도움을 주자는 취지에서 정부가 ‘구원투수’로 내놓은 상품이다.

김우철 서울시립대 세무학과 교수는 “그간 금융계는 ISA의 외형적인 홍보에만 치중하고 고객의 신뢰를 얻는 데는 소홀했다”며 “세제 혜택 확대만 주장할 게 아니라 수수료 부담을 낮추고 다른 상품과 차별화된 수익률을 내는 등의 자구 노력을 기울여야 한다”고 말했다.

최배근 건국대 경제학과 교수는 “ISA로 수익률을 내려면 고위험 상품에 투자해야 하는데 투자 상품은 원금 보존이 안 되고, 예적금은 별도의 금리 혜택이 없어 이대로는 수익률을 낼 수 없는 구조”라면서 “서민의 자산 형성이라는 애초 취지를 살리기 위해서는 일정 소득 이하 가입자에게 별도의 금리 혜택을 부여하는 등 확실한 인센티브를 줘야 한다”고 주장했다.

임주형 기자 hermes@seoul.co.kr

신융아 기자 yashin@seoul.co.kr

2016-09-21 19면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - “출근 첫날 강아지 발작…일주일 쉬더니 퇴사한다는 직원 이해되세요?” [넷만세]](https://img.seoul.co.kr/img/upload/2026/04/29/SSC_20260429073236_N2.jpg.webp)