ЖИѕЖ░љВЏљ, вХѕВЎёВаё ьїљвДц ЖИ┤ЖИЅВА░Вѓг

5вїђ ВЮђьќЅ, 14ВА░ 8580ВќхВќ┤В╣ў ьїљвДц

ЖхГв»╝ВЮђьќЅ вДїЖИ░ вЈёвъўВЋАвДї 5ВА░ ВюАв░Ћ

HВДђВѕў Рђўв░ўьєавДЅРђЎРђд ВєљВІц вХѕЖ░ђьћ╝ьЋа вЊ»

Ж│ава╣ВИх вЊ▒ Ж░ђВъЁВъљ вХѕВЎёВаёьїљвДц ьўИВєї

ьћ╝ьЋ┤ в│ИЖ▓ЕьЎћ вЋљ ВДЉвІеВєїВєА Ж░ђвіЦВё▒

ВЮђьќЅ РђюьїљвДц Ж│╝ВаЋ вЁ╣Вие┬иВёювфЁвЈё в░ЏВЋёРђЮ

вѓ┤вХђВёа РђювХѕВЎёВаёьїљвДц ВЌєВЮё Вѕў ВЌєВќ┤РђЮ

26ВЮ╝ ЖИѕВюхЖХїВЌљ вћ░вЦ┤вЕ┤ 5вїђ ВЮђьќЅ(KBЖхГв»╝┬иВІаьЋю┬иьЋўвѓў┬иВџ░вдг┬иNHвєЇьўЉ)ВЌљВёю вѓ┤вЁё ВЃЂв░ўЖИ░ вДїЖИ░Ж░ђ вІцЖ░ђВўцвіћ HВДђВѕў ВЌ░Ж│ё ELSвіћ 8ВА░ 4100ВќхВЏљВЌљ ВЮ┤вЦИвІц. ELSвіћ Ж░юв│ё ВБ╝ВІЮ┬иВДђВѕўЖ░ђ ВЮ╝ВаЋ ЖхгЖ░ё ВЋѕВЌљ веИвг┤вЦ┤вЕ┤ ВЮ╝ВаЋ ВѕўВЮхВЮё ВДђЖИЅьЋўвіћ ьїїВЃЮВЃЂьњѕВЮ┤вІц. вДїВЋй HВДђВѕўЖ░ђ ьўёВъг ВѕўВцђВЮё ВюаВДђьЋювІцвЕ┤ HВДђВѕў ВЌ░Ж│ё ELSВЌљВёю вѓ┤вЁё ВЃЂв░ўЖИ░ВЌљвДї 3ВА░ВЏљВЮ┤ вёўвіћ ВєљВІцВЮ┤ вХѕЖ░ђьћ╝ьЋа Ж▓ЃВю╝вАю ВаёвДЮвљювІц.

HВДђВѕў ВЌ░Ж│ё ELSВЌљВёю ВЏљЖИѕ ВєљВІцВЮ┤ вѓю ВЮ┤Вюавіћ ВЃЂьњѕВЮ┤ ьїљвДцвљю 2021вЁё ВЮ┤ьЏё ьЎЇВйЕHВДђВѕўЖ░ђ Ж│ёВєЇ ьЋўвЮйьЋ┤ ВЎћЖИ░ вЋївгИВЮ┤вІц. 2021вЁё ВЃЂв░ўЖИ░ 1вДї~1вДї 2000ВёаВЮ┤ВЌѕвЇў HВДђВѕўвіћ ВДђвѓюьЋ┤ 10ВЏћ вДљ 5000вїђ в░ЉВю╝вАю вќеВќ┤ВАївІцЖ░ђ ВхюЖи╝ 6000вїђВЌљВёю ВўцвЦ┤вѓ┤вдгЖ│а ВъѕвІц. HВДђВѕўвіћ ьЎЇВйЕ ВдЮВІюВЌљ ВЃЂВъЦвљю ВцЉЖхГ ЖИ░ВЌЁ Ж░ђВџ┤вЇ░ вїђьЉюВаЂВЮИ 50Ж░ю ВбЁвфЕВЮё ВХћвац Вѓ░ВХюьЋўвіћ ВДђВѕўвІц. вІ╣ВІюВЌћ вЊ▒вЮйВЮ┤ ВаЂвІцЖ│а ВЃЮЖ░ЂьќѕВДђвДї ВцЉЖхГ Ж▓йВаюВЌљ ве╣ЖхгвдёВЮ┤ вѓђ ьЏёвХђьё░віћ в│ђвЈЎВё▒ВЮ┤ ьЂгЖИ░вАю ВЋЁвфЁВЮ┤ вєњвІц.

ВЮ┤в»И ьЋўвѓўВЮђьќЅ HВДђВѕў ELSВЌљВёю 80ВќхВЏљВЮ┤ вёўвіћ ВЏљЖИѕ ВєљВІцВЮ┤ в░юВЃЮьќѕвІц. ьЋўвѓўВЮђьќЅВЮђ 2021вЁё ВЃЂв░ўЖИ░ 2вЁё 6Ж░юВЏћ вДїЖИ░ ELS ВЃЂьњѕВЮё вѓ┤вєевІц. ВДђвѓю 7ВЏћвХђьё░ ВЮ┤вІгЖ╣їВДђ вДїЖИ░ вЈёвъўьЋю ВЋй 181ВќхВЏљ ВцЉВЌљ ВєљВІц ьЎЋВаЋ ЖИѕВЋАВЮ┤ 83ВќхВЏљ, ВєљВІцвЦаВЮ┤ 45.9%ВЌљ вІгьќѕвІц.

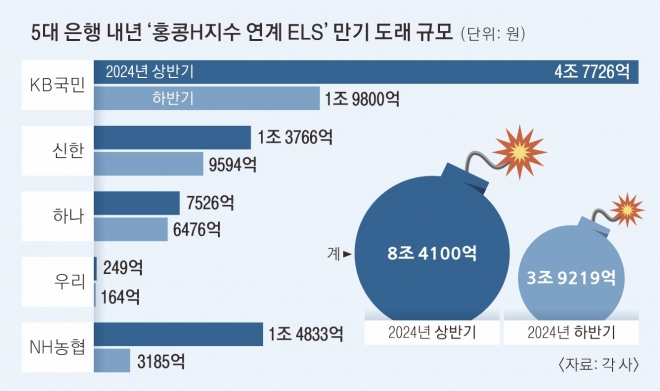

Ж░ђВъЦ ьЂ░ вЄїЖ┤ђВЮђ ЖхГв»╝ВЮђьќЅВЮ┤вІц. ВюцьЋюьЎЇ ЖхГв»╝ВЮўьъў ВЮўВЏљВІцВЮ┤ ЖИѕВюхЖ░љвЈЁВЏљВЮё ьєхьЋ┤ в░ЏВЮђ ВъљвБїВЌљ вћ░вЦ┤вЕ┤ ЖхГв»╝ВЮђьќЅВЮ┤ ВДђвѓю 8ВЏћЖ╣їВДђ ьїљвДцьЋю HВДђВѕў ELSВЮў Жиювфевіћ 8ВА░ 1972ВќхВЏљВю╝вАю 5вїђ ВЮђьќЅ ВаёВ▓┤ ьїљвДцвХё 14ВА░ 8580ВќхВЏљВЮў Ваѕв░ўВЮё ьЏїВЕЇ вёўвіћвІц. вѓ┤вЁё ВЃЂв░ўЖИ░ вДїЖИ░ вЈёвъўьЋўвіћ ВЋАВѕўвЈё ЖхГв»╝ВЮђьќЅВЮ┤ 4ВА░ 7726ВќхВЏљВю╝вАю 5вїђ ВЮђьќЅ ВаёВ▓┤ вДїЖИ░ вЈёвъўВЋАВЮў Ваѕв░ўВЮё вёўвіћвІц.

ЖИѕВюхЖХїВЌљВёа ЖхГв»╝ВЮђьќЅВЮ┤ Ж│╝Ж▒░ вЮ╝Въё, ВўхьІ░веИВіц, ьїїВЃЮЖ▓░ьЋЕьјђвЊю(DLF) вЊ▒ ьјђвЊю ВѓгьЃювЦ╝ ьћ╝ьЋ┤ Ж░ё Ж▓ЃВЮ┤ Вўцьъѕвац вЈЁВЮ┤ вљљвІцвіћ вХёВёЮВЮ┤ вѓўВўевІц. 2019вЁё ЖИѕВюхвІ╣ЖхГВЮђ Вџ░вдг, ьЋўвѓўВЮђьќЅ вЊ▒ВЮ┤ вЈЁВЮ╝ ЖхГВ▒ё ЖИѕвдг ВЌ░Ж│ё DLFВЌљВёю 1000ВќхВЏљвїђ ВєљВІцВЮё вѓ┤Въљ ьЋ┤вІ╣ ВЮђьќЅВЌљ РђўЖ│аВюёьЌў ьїїВЃЮВЃЂьњѕ ьїљвДцЖИѕВДђРђЎ ВА░В╣ўвЦ╝ вѓ┤ваИвІц.

В▓ювгИьЋЎВаЂ ВєљВІцВЮ┤ Въёв░ЋьЋўВъљ ЖИѕВюхвІ╣ЖхГВЮђ ELS ьїљвДц Ж│╝ВаЋВЌљВёю Ж░ђВъЁВъљВЌљЖ▓ї ВюёьЌўВё▒ВЮё ВХЕвХёьЋўЖ▓ї ВёцвфЁьЋўВДђ ВЋівіћ РђўвХѕВЎёВаё ьїљвДцРђЎЖ░ђ ВЌєВЌѕвіћВДђ ЖИ┤ЖИЅ ВА░ВѓгВЌљ В░ЕВѕўьќѕвІц. ЖИѕЖ░љВЏљВЮђ ве╝Вађ вІцВЮївІг 1ВЮ╝Ж╣їВДђ ьїљвДц ЖиювфеЖ░ђ Ж░ђВъЦ ьЂ░ ЖхГв»╝ВЮђьќЅВЮё ВДЉВцЉВаЂВю╝вАю вЊцВЌгвІцв│ИвІц.

ВЮђьќЅ в│ИВаљВЮ┤ HВДђВѕў ELSвЦ╝ ьїљвДцьЋа вІ╣ВІю вг┤вдгьЋю ВЮўВѓгЖ▓░ВаЋВЮђ ВЌєВЌѕвіћВДђ, ьїљвДц ВІцВаЂВЮё Вё▒Ж│╝ ьЈЅЖ░ђ вЋї в░ўВўЂьќѕвіћВДђ, ВЃЂьњѕВЮё ьїївіћ ВДЂВЏљВЮђ ВаювїђвАю ЖхљВюАьќѕвіћВДђ вЊ▒ВЮё Вѓ┤ьЋђвІц. вХѕВЎёВаё ьїљвДц ВаЋьЎЕВЮё ьЈгВ░ЕьЋўвЕ┤ Ж░юв│ё Ж│ёВЋйВЮё ВъгВА░ВѓгьЋа в░ЕВ╣еВЮ┤вІц. ЖИѕЖ░љВЏљВЮђ ВА░вДїЖ░ё ьЋўвѓў, ВІаьЋю, Вџ░вдг, NHвєЇьўЉ вЊ▒ВЮў HВДђВѕў ELS ьїљвДц вѓ┤ВџЕвЈё ВА░ВѓгьЋа ВўѕВаЋВЮ┤вІц.

ЖИѕЖ░љВЏљВЮђ ВЋёВџИвЪг ВдЮЖХїВѓг ВцЉ Вхювїђ ьїљвДцВѓгВЮИ в»ИвъўВЌљВЁІВдЮЖХїЖ│╝ KBВдЮЖХї вЊ▒ 5~6Ж││вЈё ВА░ВѓгьЋювІц. ВдЮЖХїВЌЁЖ│ё HВДђВѕў ELS ВЃЂьњѕ ьїљвДц Жиювфевіћ ВЋй 3ВА░ 5000ВќхВЏљВю╝вАю ВЮђьќЅв│┤вІц ВъЉвІц. ЖиИвЪгвѓў ВЮ┤вЊцВЮ┤ ьїљвДцьЋю ВЃЂьњѕвЊц ВЌГВІю вѓ┤вЁё ВЃЂв░ўЖИ░ ВДЉВцЉВаЂВю╝вАю вДїЖИ░Ж░ђ вЈёвъўьЋўвіћ Ж▓ЃВю╝вАю ВЋївацВАївІц.

вХѕВЎёВаё ьїљвДц Ж░ђвіЦВё▒ВЮђ Ж▒░ВЮў ВЌєвІцвіћ Ж▓ЃВЮ┤ ВЮђьќЅ Ж│хВІЮ ВъЁВъЦВЮ┤вІц. Ж│╝Ж▒░ ьјђвЊю ВѓгьЃювЦ╝ Ж▒░В╣ўвЕ┤Вёю ЖИѕВюхВєїв╣ёВъљв│┤ьўИв▓Ћ вЊ▒ Ж┤ђвае в▓ЋЖиюЖ░ђ Ж╣ївІцвАюВЏїВаИ вХѕВЎёВаё ьїљвДцвЦ╝ ьЋўвіћ Ж▓ї ВѓгВІцВЃЂ вХѕЖ░ђвіЦьЋўвІцвіћ Ж▓ЃВЮ┤вІц. ВІцВаювАю ВЮђьќЅвЊцВЮђ ELS ьїљвДц Ж│╝ВаЋВЮё вЁ╣ВиеьЋўЖ│а, ВЏљЖИѕ ВєљВІц Ж░ђвіЦВё▒ вЊ▒ВЌљ вїђьЋю Ж│аЖ░Ю ВЮ┤ьЋ┤ ВЌгвХђвЦ╝ ВъљьЋё ВёювфЁ вўљвіћ вЁ╣ВиевЦ╝ ьєхьЋ┤ ьЎЋВЮИьЋўвіћ вЊ▒ ВЎёВаё ьїљвДц ВъЦВ╣ўвЦ╝ Вџ┤ВўЂьќѕвІц.

ьЋўВДђвДї ВЮђьќЅ Ж┤ђЖ│ёВъљвіћ РђюВЮђьќЅЖХїВЌљВёювДї ВА░ вІеВюёвАю ВЃЂьњѕВЮё ьїћВЋўвіћвЇ░ вХѕВЎёВаё ьїљвДцЖ░ђ ВЌєВЮё Вѕў ВЌєвІцРђЮвЕ░ РђюВЎёВаё ьїљвДцвЦ╝ ьЋўвацвЕ┤ ВЃЂьњѕвІ╣ 50вХёВЮ┤ Ж▒Ивд░вІц. вДїВЋй Ж│аЖ░ЮВЮ┤ РђўВЮђьќЅ ВДЂВЏљВЮ┤ ьўЋВІЮВаЂВю╝вАю вІхв│ђьЋўвЮ╝Ж│а ьЋ┤Вёю ЖиИвїђвАю ьќѕвІцРђЎЖ│а ьЋўвЕ┤ вХёВЪЂВю╝вАю Ж░ѕ ВѕўвЈё ВъѕвІцРђЮЖ│а вДљьќѕвІц.

ВЮ┤в»И ВаЂВДђ ВЋіВЮђ Ж░ђВъЁВъљЖ░ђ вХѕВЎёВаё ьїљвДцвЦ╝ вІ╣ьќѕвІцЖ│а ВБ╝ВъЦьЋўЖ│а ВъѕвІц. ьћ╝ьЋ┤Ж░ђ в│ИЖ▓ЕьЎћьЋа Ж▓йВџ░ ВЮ┤вЊцВЮў ВДЉвІеВєїВєА Ж░ђвіЦВё▒вЈё ВаЂВДђ ВЋівІц. ВІцВаювАю РђюВЏљЖИѕВЮ┤ в│┤ВъЦвљўвіћ ВЃЂьњѕВЮё ВЏљьќѕвіћвЇ░ ELSвЦ╝ ЖХїьќѕвІцРђЮ, РђювХѕВЎёВаё ьїљвДцвАю Ваё ВъгВѓ░ВЮў Ваѕв░ўВЮё ВъЃВЌѕвІцРђЮ, РђюВЏљЖИѕВЮў 40%вЦ╝ вѓавдгЖ▓ї ВЃЮЖ▓╝вІцРђЮвіћ вЊ▒ВЮў в»╝ВЏљВЮ┤ ьі╣ьъѕ 60~70вїђ Ж│ава╣ВИхВЮё ВцЉВІгВю╝вАю ВєЇВХюьЋўвіћ Ж▓ЃВю╝вАю ВЋївацВАївІц.

Ж░Ћв│ЉВДё ВѕГВІцвїђ Ж▓йВўЂьЋЎвХђ ЖхљВѕўвіћ РђюВєљВІцВЮ┤ ВЋѕ вѓа вЋївіћ ВўѕЖИѕЖ│╝ в╣ёВіиьЋўВДђвДї ВЮ╝вІе ВєљВІцВЮ┤ ВІюВъЉвљўвЕ┤ Ж▒░ВЮў ВБ╝ВІЮЖ│╝ в╣ёВіиьЋю ВЃЂьњѕВЮ┤вІц. ВЮђьќЅВЮ┤ 60вїђ ВЮ┤ВЃЂ Ж│ава╣ВИхВЌљЖ▓ї ELSвЦ╝ ьїћвЕ┤Вёю Ж│╝ВЌ░ ВЃЂьњѕВЮў ВюёьЌўВё▒ВЮё Вќ╝вДѕвѓў Въў ВёцвфЁьќѕВЮёВДђ ВЮўвгИРђЮВЮ┤вЮ╝Ж│а вДљьќѕвІц. ВІюВъЦВЮђ Ж░ђВъЁВъљвЊцВЮў ьѕгВъљЖИѕ ьџїВѕў Ж░ђвіЦВё▒ВЮё вѓ«Ж▓ї в┤цвІц. ВхюВёцьЎћ вЕћвдгВИаВдЮЖХї ВЌ░ЖхгВЏљВЮђ РђюЖ│аВаљВЮ╝ вЋї HВДђВѕў ELSВЌљ вЊцВќ┤Ж░ё ВѓгвъїВЮ┤ вїђвХђвХёВЮ┤вЮ╝віћ Ж▓ї вгИВаювІц. ВЃЂьЎЕВЌљ вћ░вЮ╝ ВєљВІц ьЈГВЮё ВцёВЮ╝ Вѕўвіћ ВъѕЖ▓аВДђвДї ВєљВІцВЮё ьћ╝ьЋўЖИ░віћ Вќ┤вацВџИ Ж▓ЃРђЮВЮ┤вЮ╝Ж│а вѓ┤вІцв┤цвІц.

2023-11-27 8вЕ┤

Copyright РЊњ ВёюВџИВІавгИ All rights reserved. вг┤вІе ВаёВъг-Въгв░░ьЈг, AI ьЋЎВіх в░Ј ьЎюВџЕ ЖИѕВДђ