ž≤ėŽ∂ĄÍįÄŽä•žÜĆŽďĚ ž§Ď Ž∂ÄžĪĄ žÉĀŪôėŽĻĄžú® ž§ĎžāįžłĶžĚł žÜĆŽďĚ 3~4Ž∂ĄžúĄŽßĆ ŽÜížēĄž†ł

ÍįÄÍ≥ĄŽĻöžĚī ŽĻ†Ž•īÍ≤Ć ŽäėžĖīŽāėŽ©īžĄú žěźžāįÍįĎ硫ŹĄ ŽĻö Ž∂ÄŽčīžóź ŪóąŽćēžĚīÍ≥† žěąŽč§. ž≤ėŽ∂ĄÍįÄŽä•žÜĆŽďĚžĚė 40% žĚīžÉĀžĚĄ ŽĻöžĚĄ ÍįöŽäĒ Žćį žďįÍĪįŽāė ŽĆÄž∂úÍłąŽ¶¨ÍįÄ žÉĀŽĆÄž†ĀžúľŽ°ú žčľ ž£ľŪÉĚŽčīŽ≥īŽĆÄž∂úžĚĄ žÉąŽ°ú ŽįõžēĄ ŽĻöžĚĄ ÍįöÍ≥† žěąŽč§. ÍłąŽ¶¨ÍįÄ 2% ŪŹ¨žĚłŪäł žė§Ž•īÍ≥† žßĎÍįížĚī 10% ŽĖ®žĖīžßÄŽ©ī žúĄŪóėÍįÄÍĶ¨ŽäĒ 112ŽßĆ ÍįÄÍĶ¨žóźžĄú 155ŽßĆ ÍįÄÍĶ¨Ž°ú, žúĄŪóėŽ∂ÄžĪĄ 143ž°įžõźžóźžĄú 240ž°įžõźžúľŽ°ú ͳȎďĪŪē† Í≤ÉžúľŽ°ú ž†ĄŽßĚŽźúŽč§. ŪēúÍĶ≠žĚÄŪĖČžĚÄ 30žĚľ žĚīŽüį Žāīžö©žĚī ŽčīÍłī ÍłąžúĶžēąž†ēŽ≥īÍ≥†žĄúŽ•ľ ÍĶ≠ŪöĆžóź ž†úž∂úŪĖąŽč§.

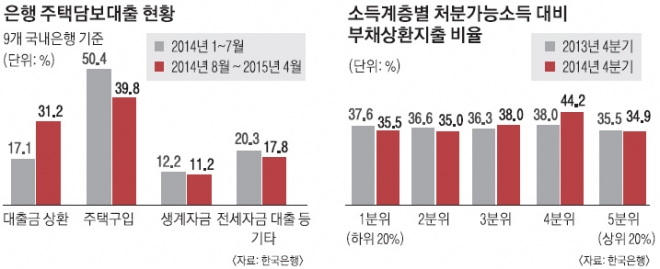

žßϞ̥ ŽčīŽ≥īŽ°ú ŽĻĆŽ¶į ŽŹąžĚÄ ž£ľŽ°ú ŽĻöžĚĄ ÍįöŽäĒ Žćį žďįžėÄŽč§. ŪēúžĚÄžĚī 9Íįú ÍĶ≠Žāī žĚÄŪĖȞ̥ ž°įžā¨Ūēú Í≤įÍ≥ľ žßÄŽāúŪēī 1~7žõĒ ž£ľŪÉĚŽčīŽ≥īŽĆÄž∂ú žč†Í∑ú ž∑®ÍłČžē° ž§Ď ŽĆÄž∂úÍłą žÉĀŪôėžóź žďįžĚł ŽĻĄž§ĎžĚÄ 17.1%Žč§. ž£ľŪÉĚŽčīŽ≥īžĚłž†ēŽĻĄžú®(LTV)Í≥ľ žīĚŽ∂ÄžĪĄžÉĀŪôėŽĻĄžú®(DTI) žôĄŪôĒ, ŪēúžĚÄžĚė Íłįž§ÄÍłąŽ¶¨ žĚłŪēė ŽďĪžĚī ŽćĒŪēīžßĄ žßÄŽāúŪēī 8žõĒŽ∂ÄŪĄį žė¨ 4žõĒÍĻĆžßÄŽäĒ žĚī ŽĻĄž§ĎžĚī 31.2%Ž°ú ŽĎź Žįį ÍįÄÍĻĆžĚī ŽÜížēĄž°ĆŽč§.

ž£ľŪÉĚŽčīŽ≥īŽĆÄž∂úžĚÄ žč†žö©ŽŹĄŽāė žÜĆŽďĚ žł°Ž©īžóźžĄú žöįŽüČŪēú ŽĆÄž∂úžěź ž§Ďžč¨žúľŽ°ú ŽäėžĖīŽā¨Žč§. žč†Í∑ú ž∑®ÍłČžē° ž§Ď žč†žö©ŽďĪÍłČ 1~4ŽďĪͳȞĚė Í≥†žč†žö©žěźÍįÄ žį®žßÄŪēėŽäĒ ŽĻĄž§ĎžĚī 84.3%žóźžĄú 87.2%Ž°ú ŽÜížēĄž°ĆŽč§. žóįžÜĆŽďĚ 3000ŽßĆ~8000ŽßĆžõźžĚł ŽĆÄž∂úžěźÍįÄ ŽĆÄž∂ú ž¶ĚÍįÄžē°žĚė 50.4%Ž•ľ žį®žßÄŪĖąŽč§. žĚīŽäĒ ž§ĎžāįžłĶ žĚīžÉĀžóźžĄúŽŹĄ ŪēúÍ≥ĄÍįÄÍĶ¨ÍįÄ ž†úŽ≤ē žěąÍłį ŽēĆŽ¨łžĚīŽč§. ŪēúÍ≥ĄÍįÄÍĶ¨ŽäĒ žąúÍłąžúĶžěźžāįžĚī ŽßąžĚīŽĄąžä§žĚīŽ©īžĄú ž≤ėŽ∂ĄÍįÄŽä•žÜĆŽďĚ ŽĆÄŽĻĄ žõźŽ¶¨Íłą žÉĀŪôėžē° ŽĻĄžú®(DSR)žĚī 40% žĚīžÉĀžĚł ÍįÄÍĶ¨Žč§. žßÄŽāúŪēī 3žõĒ Žßź Íłįž§Ä ž†Ąž≤ī ŪēúÍ≥ĄÍįÄÍĶ¨ ž§Ď žÜĆŽďĚ 3Ž∂ĄžúĄ žĚīžÉĀžĚī žį®žßÄŪēėŽäĒ ŽĻĄž§ĎžĚī 62.4%Žč§.

ŪēúžĚÄžĚÄ žĚīŽ≤ą Ž≥īÍ≥†žĄúžóźžĄú ÍįÄÍ≥ĄŽ∂Ğ觞úĄŪóėžßÄžąėŽ•ľ žÉąŽ°ú ž†Āžö©ŪĖąŽč§. DSRžóź žěźžāįŪŹČÍįÄžē° ŽĆÄŽĻĄ žīĚŽ∂ÄžĪĄ ŽĻĄžú®(DTA)žĚĄ ŽćĒŪēú ÍįúŽÖźžĚīŽč§. DSRžĚī 40%, DTAÍįÄ 100%Ž•ľ ŽĄėžúľŽ©ī žúĄŪóėÍįÄÍĶ¨Ž°ú ŪŹČÍįÄŪĖąŽč§. žĚī žúĄŪóėžßÄžąėŽäĒ žõźÍłąžĚĄ ÍįöžßÄ žēäžēĄ DSRžĚÄ ŽāģžßÄŽßĆ DTAŽäĒ ŽÜížĚÄ ÍįÄÍĶ¨, žõźÍłą žĚľžčú žÉĀŪôėžúľŽ°ú DSRžĚÄ ŽÜížßÄŽßĆ DTAŽäĒ ŽāģžĚÄ ÍįÄÍĶ¨ ŽďĪ ŪäĻžĚīÍįÄÍĶ¨ŽŹĄ Ūö®Í≥ľž†ĀžúľŽ°ú žčĚŽ≥ĄŪē† žąė žěąŽč§Í≥† ŪēúžĚÄ žł°žĚÄ žĄ§Ž™ÖŪĖąŽč§.

žĚīŽ•ľ ž†Āžö©Ūēī Ž≥ł Í≤įÍ≥ľ žßÄŽāúŪēī Íłįž§Ä žúĄŪóėÍįÄÍĶ¨ŽäĒ 10.3%, žúĄŪóėÍįÄÍĶ¨ÍįÄ ÍįĞߥ ÍłąžúĶŽ∂ÄžĪĄžĚł žúĄŪóėŽ∂ÄžĪĄŽäĒ 19.3%Žč§. ÍłąŽ¶¨ÍįÄ 2% ŪŹ¨žĚłŪäł žė§Ž•īŽ©ī žúĄŪóėÍįÄÍĶ¨ŽäĒ 12.7%, žúĄŪóėŽ∂ÄžĪĄŽäĒ 27.0%Ž°ú ŽÜížēĄžßÄŽäĒ Í≤ÉžúľŽ°ú Ž∂ĄžĄĚŽźźŽč§. žßĎÍįížĚī 10% ŽāīŽ¶¨Ž©ī žúĄŪóėÍįÄÍĶ¨ŽäĒ 12.0%, žúĄŪóėŽ∂ÄžĪĄŽäĒ 25.4%Ž°ú žÉĀžäĻŪēúŽč§. ŽĎź ÍįÄžßÄ žöĒžĚłžĚī ŽŹôžčúžóź ŽįúžÉĚŪēėŽ©ī žúĄŪóėÍįÄÍĶ¨ŽäĒ 14.2%, žúĄŪóėŽ∂ÄžĪĄŽäĒ 32.3%Ž°ú ÍĽĎž∂© ŽõīŽč§. ž†Ąž≤ī ÍłąžúĶŽ∂ÄžĪĄžĚė 3Ž∂ĄžĚė1ÍįÄŽüČžĚī žúĄŪóėŽ∂ÄžĪĄÍįÄ ŽźėŽäĒ Í≤ÉžĚīŽč§. ž°įž†ēŪôė ÍłąžúĶžēąž†ēÍĶ≠žě•žĚÄ ‚ÄúÍłąŽ¶¨ ŽįŹ ž£ľŪÉĚÍįÄÍ≤© ž∂©Í≤© ŽįúžÉĚ žčú ž†ÄžÜĆŽďĚžłĶŽŅźŽßĆ žēĄŽčąŽĚľ Í≥†žěźžāįÍįÄ, žěźžėĀžóÖžěź, žěźÍįÄÍįÄÍĶ¨žĚė Ž∂Äžč§ žúĄŪóėŽŹĄ žĚľŽ∂Ä ž¶ĚÍįÄŪēėŽäĒ Í≤ÉžúľŽ°ú Ž∂ĄžĄĚŽźźŽč§‚ÄĚŽ©į ‚ÄúÍ≥†žÜĆŽďĚžłĶžĚÄ ž∂©Í≤©žóź ŽĆÄŪēú ŪĚ°žąėŽ†•žĚī žĖĎŪėłŪēú ŽįėŽ©ī, Í≥†žěźžāį Ž≥īžú† Í≥ĄžłĶžĚī žÉĀŽĆÄž†ĀžúľŽ°ú ž∑®žēĹŪĖąŽč§‚ÄĚÍ≥† žĄ§Ž™ÖŪĖąŽč§.

ž†ĄÍ≤ĹŪēė Íłįžěź lark3@seoul.co.kr

2015-07-01 19Ž©ī

Copyright ‚ďí žĄúžöłžč†Ž¨ł All rights reserved. Ž¨īŽč® ž†Ąžě¨-žě¨ŽįįŪŹ¨, AI ŪēôžäĶ ŽįŹ Ūôúžö© ÍłąžßÄ