세제혜택 5000만원 의미 없어 “불입 가능한 자녀들에 혜택을”

이번 세제개편으로 고령층과 장애인이 수혜 대상으로 부각되고 있지만 정작 실효성 논란이 일고 있다. 비과세종합저축 한도를 늘려줘도 고령층과 장애인의 팍팍한 주머니 사정을 고려하면 ‘그림의 떡’이다.

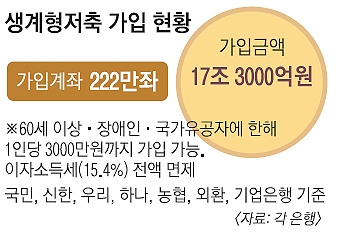

이번 세법개정으로 비과세한도가 3000만원에서 5000만원까지 2000만원 상향 조정된다. 5000만원 한도까지는 이자수입에 붙는 이자소득세(15.4%)를 내지 않아도 된다.

문제는 고령층과 장애인의 가처분소득이 높지 않다는 사실이다. 통계청에 따르면 지난해 60대 이상 노인 가구의 월평균 소득은 269만 2223원으로, 전년(279만 8458원)보다 3.8% 감소했다. 60세 이상 가구의 소득이 줄어든 것은 2005년(-2.3%)이후 8년 만에 처음이다. 자녀 교육이나 주택마련 자금 등으로 노후대비를 하지 못하고 은퇴한 경우가 많다는 이야기다. 이를 반영하듯 현재 시중은행의 생계형저축 평균 예치금은 계좌당 67만 3000원에 불과하다. 비과세 한도를 늘려줘도 불입할 여유자금이 없다.

박승안 우리은행 강남투체어스센터장은 “국내 고령층과 장애인의 평균 소득을 감안할 때 비과세 종합통장 한도 증액은 실효성이 떨어진다”며 “소득 없이 자녀 용돈에 의존하는 고령층보다 부모를 봉양하는 자녀들을 위한 세제혜택을 확대하는 것이 더 현실성 있다”고 지적했다.

김창수 하나은행 서압구정 골드클럽센터장은 “소득수준이 낮은 20, 30대는 이번 세제개편안에 충실하게 재형저축(의무가입 기간 7년에서 3년으로 축소), 청약저축에 가입하거나 퇴직연금 불입액을 늘려야 한다”며 “40, 50대 중·장년층은 기존 예·적금 위주의 자산배분 구성에서 벗어나 배당수익과 세제혜택을 함께 누릴 수 있는 주식형펀드나 주가연계증권(ELS) 투자 비중을 공격적으로 늘려야 한다”며 세대별 재테크 전략을 소개했다.

이유미 기자 yium@seoul.co.kr

2014-08-08 11면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지