![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

구글에서 서울신문 먼저 보기

당국 은행권 제동에 틈새 공략… “신용 고려 안한다” 전단 뿌려

‘호랑이 없는 골엔 여우가 왕(?)’금융감독 당국의 잇따른 경고로 은행권이 주춤하고 있는 가운데 보험업계가 저마다 우대금리를 내세우며 주택담보대출 영업에 적극적으로 나서고 있다. 주택담보대출 시장의 1인자(은행)가 당국의 눈치를 보는 사이 최대한 시장 내 영역을 넓히려는 것으로 해석된다.

27일 금융권과 보험업계에 따르면 삼성·대한·교보·흥국생명 등 주요 보험사들은 지역 영업본부별로 주택담보대출을 늘린다는 영업전략을 세운 것으로 알려졌다. 각 지역 본부들은 일부 대형 아파트단지에 전문 대출상담사를 전진 배치하고 전단 홍보를 강화하는 등 주택담보대출을 늘리고 있다.

보험사의 무기는 은행에 비해 낮은 고정금리다. 실제 양도성예금증서(CD) 금리에 연동하는 3개월 변동형 대출 금리는 은행과 보험 모두 연 5% 초·중반으로 큰 차이가 없다. 하지만 은행의 3년 고정형 신규 대출 금리는 연 7% 중반에 이르지만 보험사의 3년 고정형 대출은 연 6%대 초반이다. 은행권과 비교하면 1%포인트가량 낮다. CD금리에 연동하는 변동형 대출상품이 90% 넘게 차지하는 은행권과 달리 3년짜리 국고채에 연동되는 대출상품이 있어서다. 이 때문에 시장에서는 이른바 ‘반반대출’을 해준다. 낮은 고정금리에 일반 변동금리를 함께 묶어 파는 형식이다.

보험사 간 경쟁이 치열해지면서 금리 에누리도 등장한다. 50만원 이상 보험가입자에겐 금리를 깎아준다든지, 일부 아파트 단지를 ‘특별단지’로 지정해 우대금리를 주는 방식이다. 한 대형 생보사의 경우 이런 방식으로 금리를 적용하면 3년 고정형 대출금리가 연 5.8%, 1년 고정형 금리는 5.6%까지 내려간다. 설정비와 수수료 면제는 기본이다. 치열한 경쟁에 일부 대출상담사는 “소득 수준이나 신용도는 전혀 고려하지 않는다.”는 대부업체 광고와 비슷한 전단을 뿌리기도 한다.

●넘버3의 반란

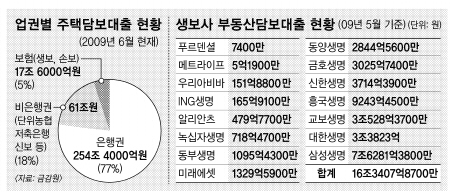

보험사들이 주택담보대출에 공격적인 것은 “물 들어올 때 노 젓자.”는 심리가 강하다. 현재 은행들은 영업 확대 전략지였던 주택담보대출을 드러내놓고 하기 어렵다. 금융당국이 “주택담보대출을 늘리면 불이익을 주겠다.”고 공언할 만큼 전방위로 압박하고 있는 탓이다. 특히 이달 들어선 7개 은행을 대상으로 주택담보대출의 적정성을 점검했다. 반면 보험사는 늘 주택담보시장 내 ‘넘버3’다. 지난 6월 현재 금융권 전체 주택담보대출 잔액은 333조원이다. 은행권이 254조 4000억원(76.4%)으로 부동의 1위다. 이어 농협·신협 지역조합과 상호금융 등 비은행금융기관 61조원(18.3%), 보험사(신보·손보 포함) 17조 6000억원(5.3%) 등의 순이다. 게다가 은행권에 비해 보험업계의 주택담보대출 증가세는 아직 미비하다.

금감원에 따르면 지난 5월 현재 주택담보대출을 취급하는 15개 보험사의 대출잔액은 16조 3407억원으로 1년 전인 2008년 5월에 비해 2020억원(1.3%) 늘어나는 데 그쳤다. 주택담보대출은 담보가 확실해 모든 금융권이 탐내는 대출이다. 보험업계 입장에서 주택담보대출 시장은 여전히 블루오션이면서 감독당국의 시선에서 비교적 자유로운 곳이다.

한 생보사 대출 담당자는 “주택처럼 확실한 담보가 있는 대출을 어느 금융사가 싫어하겠느냐.”면서 “가장 큰 파이(대출)를 쥔 형님(은행)이 먹기를 주춤하는 사이 쥘 수 있는 만큼 파이를 쥐려 하는 것은 인지상정 아니겠느냐.”고 말했다. 하지만 금융당국은 일단 지켜보자는 입장이다. 금감원 관계자는 “아직까지는 대출을 과도하게 늘리거나 신용등급과 무관하게 대출하는 양상까지는 가지 않고 있다.”면서 “지속적인 모니터링으로 과열 현상이 일어나지 않도록 하겠다.”고 말했다.

유영규 조태성기자 whoami@seoul.co.kr

2009-08-28 12면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지