주택을 담보로 은행에서 돈을 빌린 가계의 이자 부담이 점차 가시화되고 있다. 최근 경기회복 기대와 맞물려 은행채 등 장기 금리가 오르면서 여기에 주로 영향받는 주택담보대출 고정금리가 빠른 속도로 오르는 추세다.

이미지 확대

닫기이미지 확대 보기

이는 단기물인 양도성예금증서(CD) 금리에도 상승 압력으로 작용하고 있다. 주택담보대출의 대부분을 차지하는 변동금리형 상품은 CD에 연동돼 있어 CD금리 상승은 대출자들의 이자부담으로 돌아오게 된다. 일각에서 말하는 ‘이자 폭탄’ 수준까지는 아직 아니지만 ‘고용 없는 경기회복’으로 소득이 늘지 않는 상태에서 이자만 늘게 되면 적지 않은 부담이 된다는 우려가 높다.

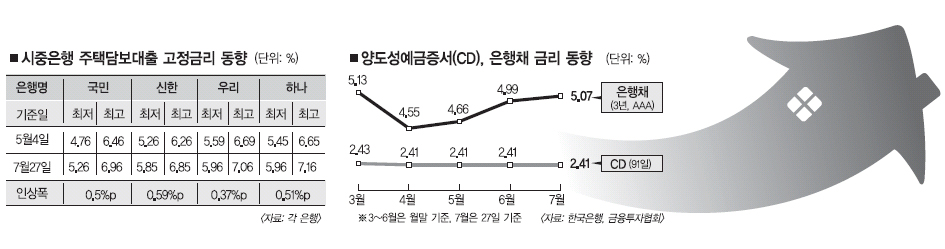

28일 금융권에 따르면 국민은행의 고정금리형 주택담보대출 고시금리(27일 기준)는 연 5.26~6.96%로 지난 5월보다 0.5%포인트 올랐다. 지난 3월 말(7.37%) 이후 최고 수준이다. 하나은행의 주택대출 고정금리도 5.96~7.16%로 두 달 동안 0.51%포인트 오르면서 최고 금리가 7%를 넘었다. 신한은행도 5월 초와 비교하면 0.59%포인트 올라 4개 은행 가운데 가장 높은 상승세를 나타냈다.

주택담보대출 고정금리가 빠르게 오르는 것은 기준금리 역할을 하는 금융채 등 장기금리가 상승세를 보이고 있기 때문이다. 은행채 3년물(AAA등급) 금리는 지난 4월 말 연 4.55%로 떨어진 뒤 석 달 연속 오르면서 이달 27일 5.07%까지 치솟았다. 이에 따라 최근 은행에서 2억원을 고정금리로 주택담보대출을 받은 고객은 석 달 전 대출받은 고객보다 연간 이자를 100만원씩 더 내야 한다. 고정금리로 대출받더라도 통상 3년에 한 번씩은 금리가 조정되기 때문에 고정금리 상승은 기존 대출자에게도 부담이다.

은행들은 최근 시중 금리가 사상 최저 수준으로 떨어지면서 예대금리차(대출이자-예금이자)가 좁혀지자 이를 만회하기 위해 앞다퉈 가산금리(대출 고시금리에 자체적으로 얹는 이자)를 인상하고 있다. 한때 1%포인트 안팎이었던 가산금리는 일부 은행의 경우 최근 3%포인트까지 올라갔다. 이에 따라 신규 대출자들의 이자 부담은 앞으로 더 늘어날 전망이다. 실제, 국민은행은 이번 주 신규 주택담보대출자에게 7.56%의 금리를 적용했다. 이는 기존 대출자보다 2.3%포인트나 높은 수준이다. 더 큰 문제는 고정금리 상승이 CD금리에도 상승 압력으로 작용한다는 점이다. 주택담보대출의 80~90%는 변동금리형 대출이 차지하고 있어 CD금리가 상승하면 가계 전체에 부담을 줄 수 있다. 아직은 CD금리가 지난 4월16일 이후 석 달째 2.41%를 유지하고 있어 눈에 띄는 변화는 없다. 하지만 시장금리 상승세가 이어지면 CD 금리도 동반 오름세로 돌아설 가능성이 있다는 지적이 있다.

전효찬 삼성경제연구소 연구원은 “시장에 돈(유동성)이 풍부하다 보니 전반적인 시장금리가 상승세를 나타내면서 CD 등 단기금리에도 어느 정도 영향을 주고 있다.”면서 “정부가 유동성 회수를 위해 자산시장 등 일부 긴축정책을 취하는 것은 괜찮지만 기준금리를 올리게 되면 파급 효과가 커 신중해야 한다.”고 지적했다.

최재헌기자 goseoul@seoul.co.kr

2009-07-29 12면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지