집 한채 맡기고 받는 주택연금 가입 어떻게

서울 양천구 목동에 사는 김모(64)씨는 가구 공장을 하며 비교적 안정적인 생활을 했었지만, 지난해 일을 그만둔 뒤론 고정수입이 사라졌다. 자식 셋을 모두 결혼시킨 뒤 별다른 노후 대책을 못 세운 김씨에겐 2억원의 담보대출을 안고 사들인 7억원의 아파트가 재산의 전부여서 한 달에 100만원이 넘는 이자도 부담스러웠다.

김씨처럼 집 외에 별다른 수입원이 없는 노후세대라면 주택금융공사의 주택연금 제도를 눈여겨볼 만하다. 주택연금이란 집은 있지만 별다른 소득원이 없는 노년층에게 집을 담보로 사망 전 또는 일정시점(주택이전 약속시점)까지 노후자금을 매달 연금으로 지급하는 제도다. 연금 수령자가 죽거나 약속한 기한이 되면 공사는 집을 넘겨받아 연금 지급액(대출금)을 회수하게 된다. 자식들에게 생활비를 손 벌리지 않아도 돼 부모나 자식 모두 부담이 덜 하다. 2007년 7월부터 시행됐다.

2일 주택금융공사에 따르면 지난달 주택연금 공급 실적은 신규 가입 141건, 보증 공급액 2120억원으로 지난해 같은 기간보다 가입 건수는 99%, 보증 공급액은 148% 늘어났다. 주택연금 신규 가입 건수는 올해 1월 50건에서 2월 63건, 3월 117건, 4월 137건으로 급격히 늘고 있다. 올 초 주택연금 가입 기준이 완화된 영향이 가장 크다는 분석이다.

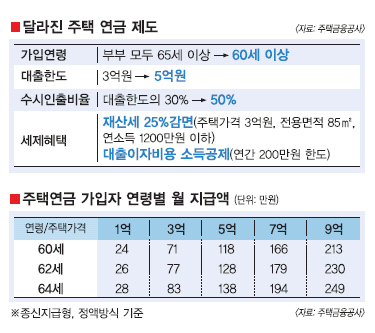

우선 주택연금에 가입할 수 있는 자격이 부부 모두 만 65세 이상(1가구 1주택)에서 만 60세 이상으로 낮아졌다. 대출 한도는 최고 3억원에서 5억원으로 늘어났고, 목돈이 필요할 때 먼저 뽑아 쓸 수 있는 금액도 대출한도의 30%에서 50%로 커졌다. 연간 200만원 한도 안에서 주택연금의 이자비용에 대한 소득공제도 받을 수 있다. 내년부터는 재산세의 25%를 깎아주는 세제혜택도 추가된다.

7억원 주택을 소유한 만 64세의 노인이라면 매월 194만원의 연금을 받을 수 있다. 김씨처럼 담보대출이 있다면 최대 2억 8800만원까지 가능한 대출(금리=CD금리+1.1%포인트)을 받거나 대출한도의 50%까지 찾아 쓸 수 있는 수시인출금(약 1억 4400만원)을 이용할 수도 있다. 물론 일시금으로 돈을 모두 찾아 쓰면 매달 받을 수 있는 연금은 97만원으로 줄어든다.

연금을 받는 방법도 가입자의 형편에 따라 선택할 수 있다. 일정한 비율로 받는 방법(종신지급방식) 외에도 매년 3%씩 늘어나는 형태나 반대로 3%씩 줄어드는 방식(종신혼합방식)을 택할 수 있다. 전자는 당장 쓸 여윳돈이 있을 때 유리하고 후자는 당장 생활비가 많이 들 때 선택하는 것이 낫다.

주택연금은 가입자가 사망할 때까지 지급하기 때문에 부부 중 한 사람이 먼저 사망하더라도 남은 배우자가 같은 액수의 연금을 받을 수 있다. 따라서 오래 살수록 가입자가 받는 지급액은 늘어난다.

만약 연금 총 지급액이 집값을 초과하더라도 정부가 지급보증을 해주기 때문에 계속 받을 수 있다. 하지만 대개는 집값 범위 안에서 연금 한도가 산출되는 탓에 이런 일은 흔치 않다. 예기치 않게 부모가 일찍 사망해 부모가 받은 연금액이 집값에 훨씬 못미칠 때는 자식이 그간의 연금을 대신 갚은 뒤 집을 상속받거나 경매처분을 통해 나머지 차액을 연금으로 받아도 된다.

주택연금 제도를 이용하려면 전국 12개 주택금융공사(www.khfc.co.kr) 지사를 통해 상담과 심사를 거쳐 보증서를 받은 뒤 농협·국민·기업·신한·우리·하나 은행에서 대출 약정을 받으면 된다.

최재헌기자 goseoul@seoul.co.kr

2009-06-03 14면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지