재테크도 세테크도 늘 뒷전인 ´나덜렁´ 대리는 지난 2월 월급통장을 보고 아차 싶었다.월급통장에는 무려 12만원이나 비었다.순간 나 대리의 머리엔 총무과에서 닦달하던 ‘연말정산 서류’가 떠올랐다.남들은 ‘13번째 월급’을 챙기기 바쁜 때 연말정산 서류를 제대로 챙기지 못해 세금을 돌려받기는커녕,오히려 12만원을 더 내야 했던 것.“올해엔 잊지 않으리라.” 다짐했지만 송년회 술자리마다 탬버린만 치는 그의 모습을 보면 이번에도 별반 나아질 것은 없어 보인다.

이미지 확대

닫기이미지 확대 보기

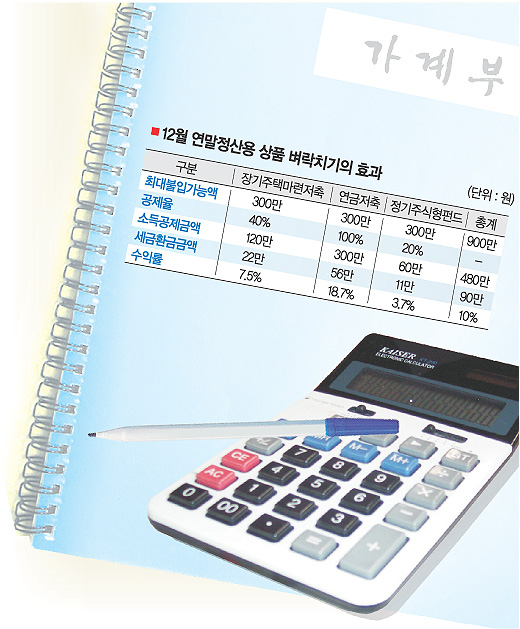

실제 직장마다 나 대리의 모습은 어렵잖게 볼 수 있다. 자신이 꼼꼼하지 못한 ‘나 대리’과라면 이제 몇 가지 금융상품만이라도 챙겨 보자. 12월 벼락치기만 잘해도 90만원에 이르는 연말정산 환급금을 받을 수 있다.

●금융상품 3가지만 챙겨도 90만원

올해부터는 연말정산 신고 시한이 내년 1월 말로 늦춰졌기 때문에 ‘게으름뱅이’들도 여유가 있다. 하지만 ‘벼락치기’에도 전략이 있어야 한다.선택과 집중이다. 포기할 것은 포기하더라도 소득공제 혜택이 큰 상품만 공략하는 방법이다.

가장 먼저 챙겨 봐야 할 것은 연금저축. 연말정산만으로 볼 때 가장 수익률이 높다는 점이 제일 먼저 꼽은 이유다. 300만원 한도에서 연간 납입액의 100%를 소득에서 공제해 준다. 예를 들어 연봉이 3300만원인 직장인이 연말까지 연금저축에 300만원을 넣는다면 내년 2월에는 56만 1000원의 세금을 돌려받을 수 있다.연봉이 높으면 투자 수익은 더 높아진다.적금, 펀드, 보험 형태로 모두 가입 가능하다. 물론 단점도 있다. 불입 기간이 10년 이상이라 중도 해지하면 소득세 등 22%를 물게 된다. 또 돈은 55세 이후부터 5년간 연금 형태로 받을 수 있다.

●욕심에 무조건 가입은 손해

또 다른 벼락치기용(?) 상품으로는 연간 300만원 한도에서 납입액의 40%까지 소득공제가 가능한 장기주택마련저축이 있다.이자소득에 대한 세금(15.4%)을 받지 않는다는 점도 매력이다.단 혜택이 큰 만큼 조건이 까다롭다.상품에 가입하려면 무주택 가구주이거나,전용면적 85㎡(25.7평) 이하 1주택 소유자로,주택 가격은 3억원 이하여야 한다.

최소 7년을 내야 하는데 그 동안 집 값이 3억원 이상으로 올라도 자격은 유지된다.5년 이내에 해지하면 그 동안 받은 소득공제액을 되돌려 줘야 한다.또 5∼7년 이내에 해지하면 비과세 혜택을 받지 못한다.

결론적으로 12월 말까지 300만원을 한꺼번에 넣는다면 2월에는 22만원이 통장에 들어온다.적금 또는 펀드로 가입할 수 있고 금리는 연 4~6%선이다. 언급한 두 상품 모두 저축은 예금자보호법에 따라 1인당 5000만원까지 원금 보장이 되지만 펀드는 투자 성과에 따라 원금 손실이 날 수도 있다.

장기적립식주식형펀드도 올 10월부터 비과세 혜택과 소득공제를 동시에 누릴 수 있다. 펀드자산의 60% 이상을 국내주식에 투자하는 펀드에 해당하는데 3년 이상 투자하면 1년차 20%, 2년차 10%, 3년차 5%를 소득에서 각각 공제한다. 소득공제 대상 금액은 1년 동안 1200만원까지다. 단 12월 가입자는 300만원 한도라는 것을 고려하면 환급액은 11만원이다.

결국 3가지를 모두 가입한다면 90만원의 소득공제를 받을 수 있다는 계산이 나온다. 단 이미 펀드에서 큰 손해를 본 국민이 워낙 많은 상황이어서 추천 자체가 조심스럽다.‘빨리 먹은 떡이 체한다.’고 가입 전 필요한 상품인지 잘 따져 보는 것은 필수다. 하나은행 골드클럽 이신규 세무사는 “자칫 환급 욕심에 우선 연말정산용 금융상품에 가입부터 했다가 해지를 하면 손해가 큰 만큼 바쁠수록 두번 생각하는 지혜가 필요하다.”고 말했다.이 상품들 외에도 절세형 금융상품을 잘 활용하면 훌륭한 세테크를 이룰 수 있다.우선 장기주식형펀드와 비슷한 장기회사채형펀드가 있다.펀드자산의 60% 이상을 국내 회사채나 기업어음(CP)에 투자하는 회사채형 펀드로,1인당 5000만원 안에서 가입할 수 있다.투자기간은 3년 이상으로 가입 후 3년간 배당소득에 대해 세금을 물지 않는다.가입시한은 내년 말까지다.

60세 이상 노인과 장애인은 생계형 저축을 눈여겨 볼 만하다.이달 말까지 가입하면 이자소득이나 배당소득에 대해 소득세를 물지 않는다.

이밖에 이자소득의 9%가 소득공제되고,주민세가 면제되는 세금우대종합저축이나 이자소득에 대한 세금을 물지 않는 농협·수협의 예탁금도 대표적 세테크 상품으로 꼽힌다.

유영규기자 whoami@seoul.co.kr

2008-12-10 19면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

![thumbnail - 살 빼려고 맞았는데 뜻밖의 효과…“위고비·마운자로, 암 억제 가능성” [라이프]](https://img.seoul.co.kr/img/upload/2026/01/08/SSC_20260108155819_N2.png.webp)

![thumbnail - 옛 모습 잃은 조선 수군 본부… 바다는 옛 영광 기억할까[서동철의 이야기가 있는 옛성]](https://img.seoul.co.kr/img/upload//2026/05/21/SSC_20260521024341_N.jpg.webp)