미국의 비우량주택담보대출(서브프라임모기지) 채권에 투자, 손실을 입은 금융기관들이 속속 나타나면서 국제금융시장을 긴박하게 몰아가고 있다. 미국 증시가 불안해지면서 그 여파가 국내 증시에도 거의 동시에 나타나며 변동성이 커지고 있다. 국내 일부 은행들과 생보사, 연기금 등 기관투자자들이 미국의 신용파생상품에 투자, 손실이 우려되는 것은 차치하고 미국발 서브프라임모기지 위기로 인한 금융시장 혼란에 따른 간접적인 충격이 우려된다.

이미지 확대

닫기이미지 확대 보기

●“어느 영역까지 전염될지 파악 안돼”

미국 투자은행 베어스턴스는 31일(현지시간) 2개 헤지펀드에 대해 파산보호신청을 했다. 또 다른 헤지펀드에 대해서는 환매를 중단했다. 세 펀드는 서브프라임모기지채권에 투자한 펀드다. 호주 최대은행인 매쿼리은행도 자사 하이일드(고위험고수익)펀드가 이 채권에 투자, 전체 펀드자산의 25% 손실이 예상된다고 밝혔다.

서브프라임과 프라임(우량)모기지 중간급인 알트A 등급인 아메리칸홈모기지사가 은행들이 신용공여를 중단, 청산을 포함한 모든 전략적 선택방안을 고려하기 위해 전문가들을 고용했다고 발표했다. 신용평가기관인 무디스는 알트A급 모기지의 신용등급 하향조정 가능성을 언급했다.

이에 따라 국제금융시장에서 서브프라임모기지 위기가 프라임급까지 번지는 것 아니냐는 우려가 커지고 있다. 안태강 삼성증권 수석연구원은 “여파가 어디까지 미칠지 검증이 안 되면서 시장이 가장 싫어하는 ‘불확실성’ 측면에서 부담스럽고, 어느 영역으로 확산될지도 제대로 파악하기 어렵다.”고 진단했다.

●안전자산 선호로 주식시장 타격

위기가 채권시장으로 번지면서 미국의 회사채 신용스프레드가 지난주부터 가파르게 상승하고 있다. 신용스프레드란 신용등급이 다른 회사채간 금리차이를 나타내는 것으로 차이가 커질수록 투자자들이 안전자산을 선호함을 의미한다.

이현주 동양종금증권 연구원은 “신용리스크(위험) 확대로 대표적 위험자산인 국제상품시장과 신흥국 증시에 유입된 유동성이 줄어들 수 있다.”고 내다봤다.

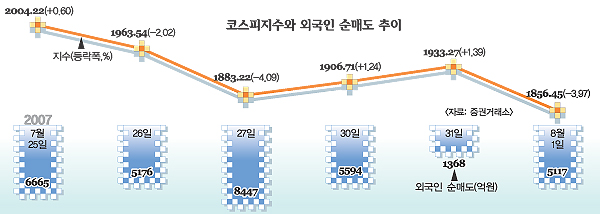

박찬익 모건스탠리 리서치센터장은 “글로벌 자본의 리스크 선호도가 줄어들고 있고 우리나라 주식시장에서 단기간 내 추가 조정이 불가피하다.”고 진단했다. 실제 외국인은 7월 한달 동안 우리나라 주식시장에서 4조 8322억원어치 주식을 순매도했다.

신용위험 회피는 인수·합병(M&A) 시장도 위축시키고 있다. 그동안 M&A는 사들일 기업의 자산을 담보로 금융기관에서 돈을 빌리는 대규모 차입매수(LBO) 방식이 우세했다. 그러나 신용시장이 위축되면서 올 들어 추진됐던 LBO들이 대거 연기됐다. 미국 투자은행(IB)들이 M&A를 통한 기대수익률보다는 투자 위험에 보다 민감하게 반응하고 있기 때문이다. 대우증권 이경수 선임연구원은 “M&A는 IB 입장에서 중요한 수익원”이라며 “M&A 시장이 위축될 경우 금융기관 이익 전망이 악화되고 미국 증시의 부진으로 이어질 수 있다.”고 전망했다.

●미 금리와 엔 캐리 트레이드

8일로 예정된 미 연방공개시장위원회(FOMC)에서 금리를 내릴 것이라는 관측이 나오고 있다. 미국의 금리인하와 함께 나오는 것이 엔 캐리 트레이드 청산에 대한 우려다. 저금리인 일본 금융기관에서 돈을 빌려 보다 높은 금리를 지불하는 자산에 투자해 고수익을 추구하는 이 자금이, 미국과 일본의 금리 차이가 줄어들면 돌아갈 가능성이 다시 부각되는 것이다.

전경하기자 lark3@seoul.co.kr

2007-08-02 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지