제2금융권이 1000만원 이하인 개인의 소액 신용대출에 대한 대출이자 최고치를 연간 50%대에서 40%대로 속속 낮추고 있다. 일부 업체는 이미 30%대까지 진입시켰다. 최고 50% 중반까지 받았던 대출이자를 10%포인트에서 15%포인트가량 떨어뜨린 것이다.

이미지 확대

닫기이미지 확대 보기

솔로몬저축은행은 소액 개인신용대출인 ‘와이즈론 골드·프리미엄’상품의 대출금리를 48%에서 39%로 낮추었다. 스타저축은행은 6월1일부터 ‘하이론’ 상품을 최고 54%에서 39%로 15%포인트 낮췄다. 현대스위스저축은행은 현행 45%인 최고금리를 30% 후반이나 40%대 초반으로 내리는 방안을 적극 검토중이다.

저축은행 관계자들은 “시장의 분위기가 금리를 인하하라고 요구하고 있고 젊고 우량한 고객 중에서 고금리의 대부업체를 이용하는 사람이 늘어나는 상황에서 고객을 유인할 필요가 있다.”면서 “대형 저축은행들은 최고 대출금리를 인하하게 될 것”이라고 분석했다.

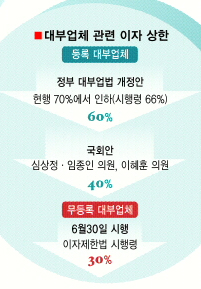

시장의 금리 인하 요구는 가장 근본적으로는 법안 제정 및 개정과 깊은 관련이 있다.30일에는 무등록 금융업체나 사채업자들은 연간 30% 이상의 금리를 받을 수 없다.98년에 소멸됐던 ‘이자제한법’이 부활, 이날부터 시행되기 때문이다.

금감원 관계자는 “30일부터는 연간 200%의 고금리 사채에 시달리는 금융소비자들은 이자를 새로 계산해 연간 30%, 월 2.5%의 대출금리만 물어주면 된다.”고 말했다.

그러나 제도권인 저축은행으로서는 더 신경쓰이는 법이 있다. 오는 7월 임시국회에서 통과될 수도 있는 ‘대부업법 개정안’이다. 재정경제부에서는 대부업법 개정안에서 현행 70%인 이자상한을 연간 60%로 낮춰서 발의했다. 시행령의 이자상한은 이보다 더 낮은 40∼50%가 될 것으로 예상되고 있다.

금감원 관계자는 “시행령에서 대출금리가 결정되면, 대부업체뿐만 아니라 제도권 금융기관들의 최대 이자도 제한받게 된다.”면서 “때문에 제2금융권에서는 최고 대출금리를 연쇄적으로 인하할 수밖에 없다.”고 말했다.

게다가 ‘러시앤캐시’와 같은 대형 대부업체가 연간 66%의 고금리를 54.75%로 내리는 상황에서, 제2금융권이 경쟁력을 가지려면 최소 대부업체보다 10%포인트 이상 금리가 낮아야 한다는 지적이다. 대형 대부업체들이 고금리 대출로 ‘대박’이 나는 상황에서 우수한 고객을 제대로만 유치하면 수익성이 개선될 것이라는 나름대로의 계산도 덧붙여진다.

제2금융권 중 저축은행은 최근 수익성에 ‘빨간불’이 들어온 상태다. 시중은행들이 앞다퉈 예금금리를 인상해 알짜 고객들을 빼앗기고 있고, 주력 상품이었던 부동산프로젝트파이낸싱(PF)에 대한 금융당국의 엄격한 감시 등으로 활로를 찾아야 한다.

문소영기자 symun@seoul.co.kr

2007-06-29 19면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지