![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

구글에서 서울신문 먼저 보기

금융감독당국이 추진중인 총부채상환비율(DTI) 40% 규제 대상에 대부업체가 제외되자 형평성 논란이 일고 있다. 특히 2003년 이후 세계적 금융그룹의 자회사로 출발한 외국계 대부업체의 경우 이번 DTI 규제로 반사이익을 얻을 것이라는 전망도 나오고 있다. 이에 금융감독원은 행정자치부와 공동으로 이달 중 대부업체를 대상으로 주택담보대출 현황을 포함한 실태 조사를 벌일 예정이다. 현재 대부업체의 감독권은 금감원이 아닌 행자부가 갖고 있다.

●외국계 대부업체에는 기회

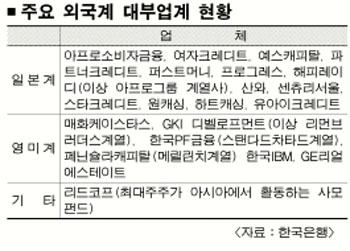

세계적 투자은행(IB)인 메릴린치가 투자한 페닌슐라캐피탈이 이번 DTI규제의 최대 수혜기관으로 꼽히고 있다. 주택 중에서도 아파트담보대출만을 취급하는 페닌슐라캐피탈은 양도성예금(CD)금리에 최저 2.0%포인트를 더한 금리로 7∼8%대 대출이 가능하다. 시중은행 금리와 비교해 큰 차이가 없으며 담보인정비율(LTV)도 80∼90%까지 적용한다. 이에 따라 지난 7월 영업을 시작한 지 4개월만인 11월말까지 담보대출금액이 3000억원을 넘는 것으로 알려지고 있다. 페닌슐라캐피탈측은 “최근 영업이 얼마나 늘었는지 밝히기는 곤란한 상황”이라며 조심스러운 입장이다.

그동안 소액신용대출만 주로 취급하던 한국PF금융도 다음달 중 주택담보대출에 뛰어들 전망이다. 금리는 8∼12% 수준이지만 은행에서 거절당한 주택담보대출을 공략하기에는 무리가 없을 것이라는 판단이다. 한 외국계 대부업체의 대출모집인은 “DTI규제가 확산되면서 지방에서 문의 전화가 많이 온다.”고 전했다. 외국계 대부업체는 수도권, 특히 분당과 강남 등에서 활발한 영업을 펴고 있다.

반면 국내 업체에는 DTI규제로 인한 주택담보대출시장이 ‘그림의 떡’이다. 국내 대부업계 관계자는 “국내 업체들이 주로 하는 후순위주택담보대출의 경우 금리가 30%를 넘는데 장기간 낮은 금리로 돈을 조달하는 사람들은 이용할 수가 없다.”고 전했다. 국내 업체들은 외국계에 비해 자금조달 금리가 높아 금리를 낮추기가 어렵다.

반면 외국계는 모회사의 브랜드파워와 선진금융기법 등을 이용, 주택저당채권(MBS)을 발행해 해외에서 자금을 끌어모은다. 국내 대부업의 큰 손인 일본계 대부업체는 일본 시장의 저금리가 큰 원군이다.

●금감원,“대부업체도 보겠다.”

대부업체의 이같은 움직임은 제도권 금융기관들 중 대부업체와 고객층이 겹치는 상호저축은행이나 할부금융사에는 위협적이다.DTI규제에 대한 형평성 논란이 일고 있는 것도 이같은 맥락이다. 물론 외국계 대부업체가 들어와 대부업체간 금리인하 경쟁, 일반인의 인식 개선 등의 효과는 있다.

금융감독원 관계자는 “주택담보대출에 대해 은행권에 비슷한 양식으로 대부업체에도 자료를 요청할 계획”이라고 밝혔다. 금감원이 행자부에 자료를 요청하고 행자부가 다시 시·도에 등록 대부업체에 대한 조사를 요청하는 형태다.

금감원은 실태조사 이후 문제점이 드러나면 대부업체에도 LTV나 DTI같은 규제를 할 수 있도록 재정경제부와 협의해 대부업법을 개정한다는 계획이다. 허위자료를 낸 사실이 밝혀지면 등록 취소 등의 조치도 하겠다고 강조했다.

외국계 업체는 자료제출 때 본사의 승인을 얻어야 한다. 법령 개정에도 법안 발의, 입법예고 등 6개월 이상의 시간이 걸린다. 정부의 규제로 무주공산이 된 ‘DTI 초과 주택담보대출시장’에 외국계 대부업체들이 교두보를 마련하기에는 충분한 시간이다.

전경하기자 lark3@seoul.co.kr

2007-01-05 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지