지난 7일 신한은행부터 시작된 주택담보대출 규제가 은행권 전역으로 번지고 있다. 농협, 기업은행에 이어 최대 공급처인 국민은행도 다음주부터 대출 규모를 줄여나가기로 했다.

이에 따라 주택담보대출 시장이 한동안 얼어붙는 것은 물론, 대출 제한을 하지 않는 다른 시중은행이나 제2금융권으로 수요가 몰리는 ‘풍선 효과’가 나타날 가능성도 제기되고 있다.

이미지 확대

닫기이미지 확대 보기

●은행권 주택담보대출 제한 ‘도미노’

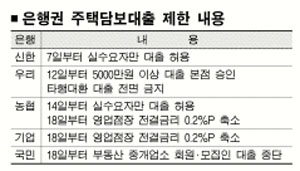

14일 현재 주택담보대출 규제를 시행하거나 시행할 예정인 시중은행은 국민, 우리, 신한, 기업 등 모두 4개.‘빅6’ 가운데 하나와 외환은행만 정상적으로 대출을 시행하고 있다.

신한과 우리에 이어 새롭게 주택담보대출 제한에 참여한 은행은 국민은행. 국민은행은 오는 18일부터 KB하우스타론(부동산 중개업소) 회원과 모집인을 통한 대출을 중단하기로 했다고 14일 밝혔다. 다만 담보물건지가 서울·경기·인천 등 수도권인 주택담보대출이 대상이다. 이번 조치로 신규 대출물량의 10% 정도가 줄어들 것으로 국민은행은 예상하고 있다.

국민은행의 주택담보대출 제한은 수요가 과도하게 몰리는 것을 막기 위한 조치.11일 신한은행이 대출을 억제한 뒤 국민은행의 주택담보대출은 13일 하루만에 155억원이나 늘었다.

국민은행 관계자는 “다른 은행이 대출을 줄이면서 우리 쪽에 대출 쏠림현상이 나타날 수 있다.”면서 “사전에 주택담보대출에 대한 위험 관리를 강화하기 위해 이런 조치를 취하게 됐다.”고 설명했다.

농협중앙회도 신규 주택담보대출에 대한 심사를 강화,1주택 소유자나 신혼부부 등 실수요자에게만 선별적으로 대출해주기로 했다.18일부터는 주택담보대출에 대해 지점장이 인하해 줄 수 있는 영업점장 전결금리를 0.2%포인트 낮추기로 했다. 사실상 대출 금리를 0.2%포인트 올린 셈이다.

기업은행도 18일 영업점장 전결금리를 0.2%포인트 낮추는 동시에 주택구입 목적의 중도금, 잔금 대출 등에 대해 증빙서류를 제출받아 자금 용도를 심사한 뒤 선별 취급하기로 했다.

제일 먼저 주택담보대출 제한에 나선 신한은행은 전세자금 대출이나 매매 잔금 등 불가피한 사안에 대해서만 본점 승인을 거쳐 일부 허용하고 있다. 우리은행도 5000만원 이상의 신규 대출은 본점 승인을 받도록 하면서 투기성 대출 수요를 옥죄고 있다.

●‘386 관료’ 은행권에 압력설도

하나 등 주택담보대출을 규제하지 않고 있는 은행들은 아직까지 별다른 움직임이 없다. 특히 하나은행은 지난 6월 이후 지점장 전결금리 0.3%포인트와 타행 대환대출(속칭 ‘갈아타기’)을 이미 폐지했고 10월에 본부 우대금리를 0.3%포인트 축소한 만큼, 더 이상의 ‘액션’은 검토하고 있지 않다는 입장이다.

그러나 금융권에서는 한동안 주택담보대출 규제 확대 분위기가 계속될 것으로 보고 있다. 집값이 이미 오를 만큼 올라 신규 대출의 안정성이 떨어지는 데다 금융 당국의 주택담보대출 억제 정책이 지속되고 있기 때문이다. 항간에서는 ‘386 출신’ 고위 관료들이 은행권에 대출 규제책을 쓸 것을 압박하고 있다는 말까지 들리고 있다.

이두걸기자 douzirl@seoul.co.kr

2006-12-15 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

쿠팡이 개인정보 유출 의혹 이후 진정성 있는 사과보다는 사태 축소에 급급하다는 지적을 받고 있습니다. 지난 30~31일 국회 청문회에서 보여준 관계자들의 불성실한 태도 또한 도마 위에 올랐습니다. 하지만 쿠팡 측은 이러한 논란에도 '탈퇴 회원은 많지 않다'고 발표했습니다. 과연 여러분은 앞으로도 쿠팡 회원을 유지하실 생각입니까?