![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

구글에서 서울신문 먼저 보기

외환위기 이후 저축의 패턴이 확 바뀌고 있다.

한국은행이 26일 내놓은 ‘소득계층별 가계저축률 격차 확대의 원인 분석’이라는 보고서에 따르면 통계청의 ‘도시가계조사’에서 소득이 하위 20%인 계층의 저축률은 1996년 -1.1%에서 2004년 -21.4%로 떨어졌으나 소득이 상위 20%인 계층의 저축률은 32%에서 33%로 높아졌다.

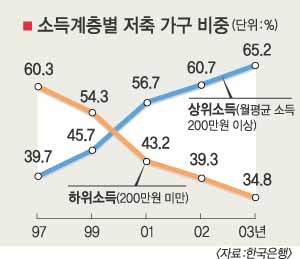

또 1997년에 월평균 가구 소득이 200만원 이상인 고소득가구 가운데 저축을 하고 있는 가구의 비중은 39.75%였으나 2003년에는 이 비중이 65.2%로 높아졌다. 반면 월 평균 가구소득 200만원 미만의 저소득가구에서 저축가구의 비중은 같은 기간 60.3%에서 34.8%로 떨어졌다. 이처럼 소득계층별 가계저축률 격차가 확대된 것은 ▲고소득계층이 저소득계층보다 불확실한 노후 대비 등에 상대적으로 관심이 더 많은데다 ▲국민연금 등 강제저축 증가로 저소득계층의 개인저축이 고소득계층에 비해 더 크게 줄어들고 ▲고소득계층보다 중·저소득계층의 가계부채 상환 부담이 더 큰 데 원인이 있는 것으로 분석됐다.

보고서는 고령화가 빠르게 진행되는 가운데 소득계층별 저축률 격차까지 확대되면 저소득계층의 생계지원 등을 위한 재정부담 확대 등 경제·사회적 문제가 초래될 수 있는 만큼 중·저소득층에 대해 소비자금융에 접근성을 높이는 것보다 양질의 일자리 마련 등을 통해 자산형성을 지원하는 것이 바람직하다고 강조했다. 고소득계층의 경우 노후생활에 대한 불확실성 해소 등을 통해 건전한 소비 활동을 유도하는 것이 필요하다고 보고서는 지적했다.

주병철기자 bcjoo@seoul.co.kr

2006-10-27 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지