신용에 대한 관심이 높아지고 있는 가운데 우리나라 신용정보회사들은 금융기관의 의뢰를 받아 빚을 대신 받아내는 채권추심으로 ‘연명’하고 있는 것으로 나타났다.

이미지 확대

닫기이미지 확대 보기

신용정보회사는 신용정보를 유통시켜 은행 대출 및 카드 사용과 같은 신용(외상거래)이 적재적소에 흐르게 하는 금융인프라로 신용조회, 신용조사, 신용평가, 채권추심 등의 업무를 맡는다. 특히 다양하고 신뢰도 높은 신용정보를 수집·가공하고 이를 기초로 경제주체의 신용도를 정확하게 평가해 이해관계자 등에게 제공하는 게 핵심 업무이지만 국내 신용정보회사는 채권추심에만 의존하고 있다는 지적이다.

한국은행이 12일 발표한 ‘신용정보회사 현황과 발전과제’라는 보고서에 따르면 국내 신용정보회사는 33개이며, 이중 25개가 채권추심만 하고 있다.4대 업무를 모두 다루는 종합신용정보회사는 5개다.

신용정보를 수집해 신용평점을 산정, 이를 금융기관 등에 제공하는 정통 CB(크레디트 뷰로) 회사는 지난해 설립된 한국개인신용, 한국기업데이터,D&B코리아 등 3개뿐이다.

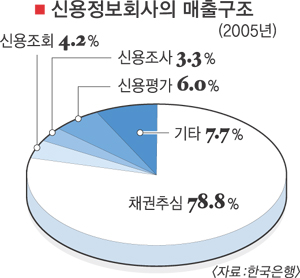

정부출연기관을 제외한 30개 민간 신용정보회사들의 지난해 평균 매출액과 당기순이익은 각각 298억원과 16억원으로 영세성을 면치 못했다. 특히 채권추심을 통한 매출액이 전체의 78.8%를 차지했다. 신용평가·신용조회·신용조사 등을 통한 매출은 각각 5% 안팎이었다. 심지어 종합신용정보회사의 경우에도 핵심업무인 회사채 등 유가증권 평가와 관련된 매출은 20%에 그쳤다.

채권추심에 주력하다 보니 고용구조도 취약했다. 채권추심 종사자가 무려 1만 8000여명으로 전체 인력의 80%에 이르고, 이중 정규직은 1700여명에 불과했다. 대부분이 업무위탁계약에 의해 채무자로부터 빚을 받아내고, 추심 실적에 따라 수수료를 챙기는 용역직 채권추심원들인 셈이다.

한은은 “경제주체들의 부실채권 발생을 최소화할 수 있는 신용평가 및 CB업무가 신용정보산업의 핵심으로 부상했지만 국내 회사들은 여전히 채권추심 업무에 주력하고 있다.”고 지적했다. 한은은 신용정보회사의 경영기반 확충을 위해 현재 금융기관과 기업의 상거래 채권으로 제한된 추심대상 채권을 세금, 벌금 등의 공적 채권으로 확대해야 한다고 주장했다.

한은은 또 “금융기관들이 우량고객에 대한 정보 노출을 우려해 긍정적인 신용정보의 제공마저 기피하고 있다.”면서 “우량 정보를 제공한 기관에 대해서는 수수료를 우대하는 등의 인센티브 제도를 도입해야 한다.”고 조언했다.

이창구기자 window2@seoul.co.kr

2006-03-13 11면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

![thumbnail - “여성 3명과 3년째 연애 중” 유명 가수 고백…커플 사진까지 공개 [포착]](https://img.seoul.co.kr/img/upload/2026/05/15/SSC_20260515093656_N2.jpg.webp)