내년에 서민들의 빚 부담은 더욱 커지고, 부유층은 금융권의 전방위적인 ‘VIP마케팅’을 한껏 향유하는 등 금융고객 양극화가 심화될 것으로 전망됐다.

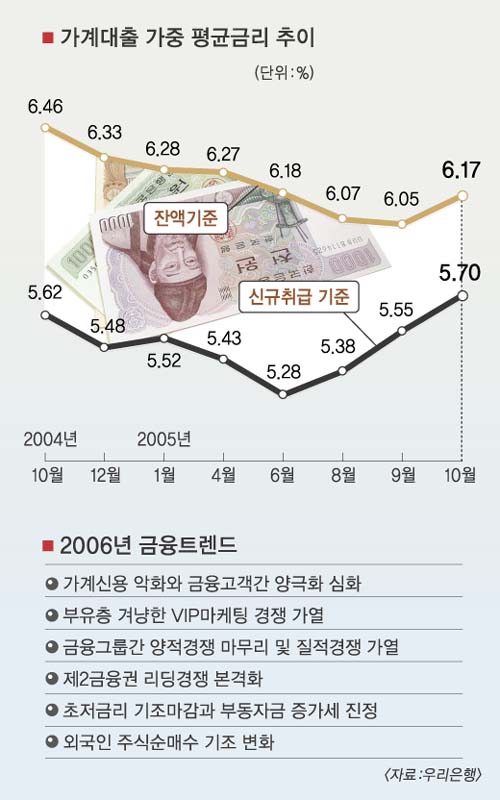

우리금융그룹이 7일 발표한 ‘2006년 국내 금융트렌드’ 보고서에 따르면 금리상승으로 가계의 이자부담이 급증하면서 내년 가계 신용이 악화될 것으로 전망됐다. 지난 9월 가계 빚이 500조원을 돌파면서 금리가 1%포인트만 올라도 연간 이자가 32조 5000억원(금리 6.5% 적용)에 이를 것이라는 예측이다.

닫기이미지 확대 보기

●중산층 이하 신용악화 가능성

우리투자증권 유용주 연구위원은 “국내 경제시스템을 고려할 때 경기회복에도 불구하고 중산층 이하 가계의 부채상환 능력은 제고되지 못하고 있으며, 특히 처분가능소득보다 소비가 많은 구조를 벗어나지 못하고 있는 소득 하위계층의 신용악화 가능성이 높다.”고 예상했다.

가계 빚의 51.4%(9월말 기준)를 차지하고 있는 주택담보대출의 상환이 부동산 시장 침체와 거래 위축으로 힘들어질 가능성이 크고, 신용카드사들이 신용판매와 현금서비스 영업을 강화할 경우 카드빚까지 늘어날 전망이다. 실제로 개인의 자산 대비 금융부채 비율은 지난해 말 48.6%에서 올해 6월말 현재 49.3%로 악화됐다.

유 연구위원은 또 “고용없는 성장이 장기화됨에 따라 경기회복과 자산가격 상승의 수혜가 일부 계층에 편중되는 구조도 심화될 것”으로 분석했다.2003년 도시근로자가구의 상위 20% 소득은 하위 20%보다 5.22배 많았지만 지난해에는 5.41배로 늘어났다.

●갈수록 치열해지는 VIP시장 쟁탈전

부유층에 금융자산이 쏠리는 현상이 심화됨에 따라 은행 등 금융기관들은 내년에 ‘VIP 마케팅’에 더욱 심혈을 기울일 것으로 분석됐다. 메릴린치 분석에 따르면 금융자산을 100만달러 이상 보유한 한국의 ‘백만장자’는 지난해 말 7만 5000여명으로 전년에 비해 15% 증가했다.2003년부터는 은행 전체 수신에서 5000만원 이상 계좌의 수신 규모가 5000만원 미만 계좌의 수신 규모를 웃돌기 시작했다. 우리금융은 이에 따라 은행들이 내년에 강남이나 신도시, 지방 신흥 부유층 지역을 중심으로 프라이빗뱅킹(PB) 점포를 경쟁적으로 확대할 것으로 예상했다. 우리은행 관계자는 “대형고급 아파트 단지 예정 지역에는 입주 수년전부터 점포를 선점하려는 경쟁이 치열해지고 있다.”고 말했다.

유 연구위원은 “부유층 내에서도 계층간 차별화가 발생하고 있다.”면서 “은행들은 최상위 계층에 금융서비스를 집중시킬 것”이라고 밝혔다. 그러나 PB영업 본연의 목적인 자산관리 업무가 한국 금융시장에 뿌리내리기에는 상당한 시간이 걸릴 것으로 유 연구위원은 내다봤다.

●‘빅5’에서 탈락하는 은행 발생할 수도

우리금융은 또 은행간 경쟁이 치열해지면서 은행권 ‘빅5’(국민, 우리, 신한·조흥, 하나, 한국씨티) 체제에서 뒤처지는 은행이 내년에 발생할 것으로 전망했다. 은행권의 경쟁은 양적 경쟁보다는 가격 경쟁과 고객서비스를 바탕으로 한 고객확보 싸움으로 전개될 것으로 보인다.

증권업계는 금융그룹 계열 증권사들이 약진하면서 비금융그룹계열 증권사와의 치열한 경쟁이 예상된다. 카드업계는 LG카드 매각을 계기로 2차 구조개편이 시작돼 전업계와 은행계 카드사간의 순위 다툼이 일어날 것으로 전망됐다.

금리 인상과 관련해 유 연구위원은 “내년에 2∼3차례의 콜금리 인상이 예상된다.”면서 “실세금리 상승으로 장기 확정금리상품에 대한 수요가 증가해 부동자금의 상당 부분이 흡수될 것”이라고 설명했다.

이창구기자 window2@seoul.co.kr

2005-12-08 15면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지